现在许多人都想学会理财并进行适当的投资,从而增加“睡后收入”,迈向财务自由。说到投资,最经典的当然是股市了,但股市对于大部分人而言是烫手山芋,无法从中获得稳定的收益。因此,对于大部分人而言,最好的投资产品还是基金。

基金分为好几种,因此收益的计算公式也分许多种,我们这里介绍三种最常见的收益计算方式,从而找到收益最高的那种基金:

第一种是七日年化收益。最常见的是余某宝和一些理财基金。

第二种是每日万份收益。许多产品可能会用它作为指标。

第三种是定投基金。大多是一些股票投资组合基金,比理财基金风险高,但也是最值得投资的,请往后看。

1.余某宝

我们先尝试利用七日年化收益算算余某宝现在的收益,这可是这些年的明星产品啊,今天2020年2月27日的七日年化收益率为2.306%:

七日年化收益的计算方法是这样的:

当日收益 = 金额 X 7日年化 ÷ 360。

Python 计算代码计算最终收益:

假设我们投入10W元,放180天:

>> profit_7_days(100000, 0.023, 180) (101156.60076153441, 1156.6007615344133)

最终利润为1156元,太少了,这个利润绝对跑不过CPI,要知道,2020年1月份CPI同比上涨5.4%哦。当然,还是比放银行活期好得多。

2.活期理财

市面上还有许多保守型活期/定期理财,我们选最高利率的一种来试一下,这一个采用万份收益来计算:

万份收益的计算公式如下:

当日收益 = 金额 ÷ 10000 X 当日万份收益。

Python代码如下:

假设我们投入10W元,放180天:

>> profit_10_thousand(100000, 1.0485, 180)(101905.12125702304, 1905.1212570230418)

哎,比余额宝好不了多少嘛,那我还不如继续用余额宝。

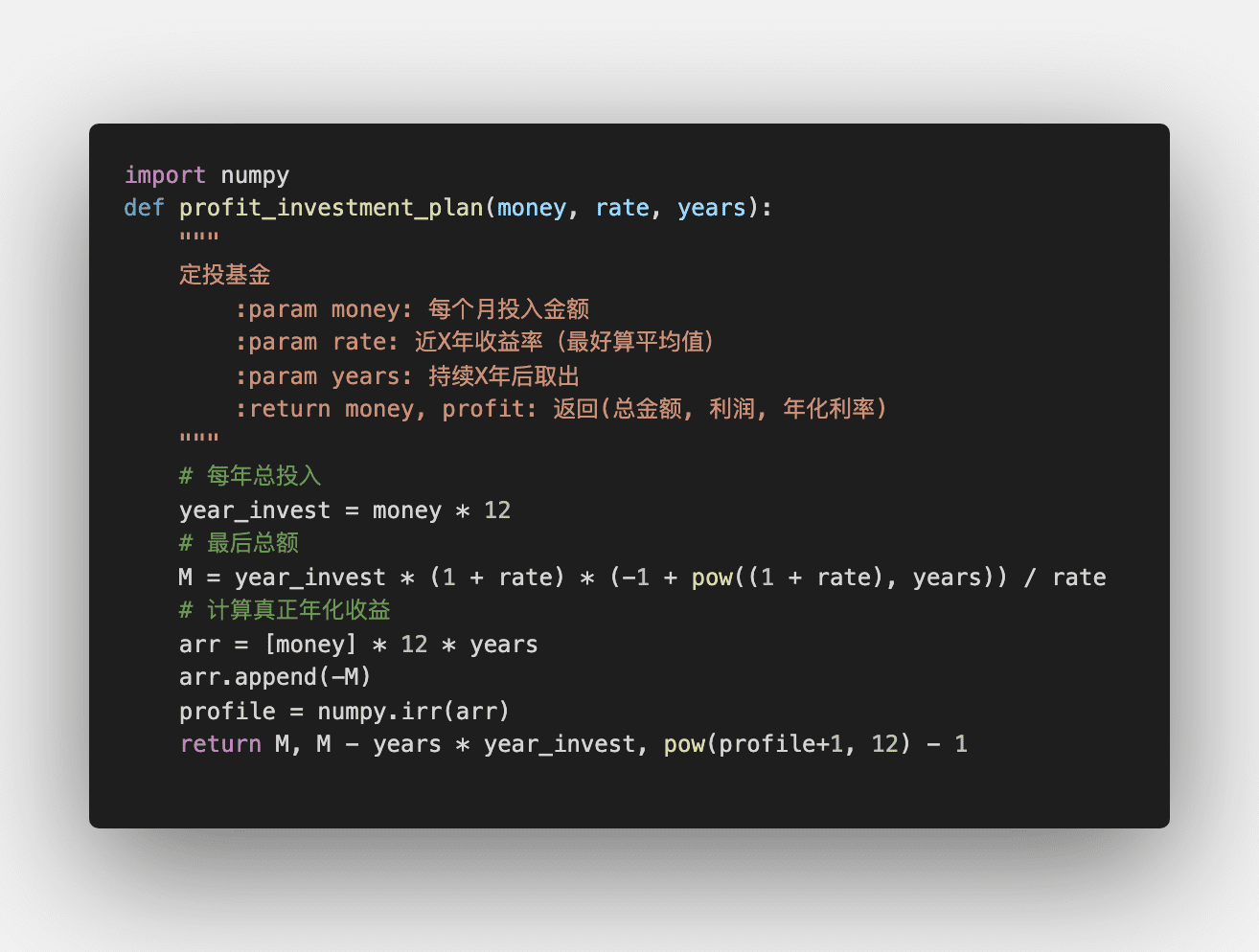

3.定投基金

定投基金比较有意思,是我们今天的主角。它属于“保守版”的高风险投资,因为分散投资能够有效规避风险,面对股市无常的变化,定投的基金并不会产生太大的影响,所以相对安全,收益也相对稳定。

它的计算公式如下:

M=a(1+b)[-1+(1+b)^n]/b

其中:

1. M表示定投n年后总金额(包括收益和本金);

2. a表示每年投入的金额(比如每月投入1200元,a=14400元);

3. b表示年收益率(比如年收益为50%,其b=0.5);

4. ^n表示n次方。

比如这一款基金,最近三年涨跌幅分别为:69.07%, 51.3%, 66.3%. 平均下来年涨跌幅为62%,非常可怕:

不过今年由于疫情影响,估计最终收益会低许多,我们算40%的年收益率吧。

Python代码如下:

假设我们每个月投一万块钱,持续一年:

>> profit_investment_plan(10000, 0.40, 1)

(167999.99999999994, 47999.99999999994, 0.8117274492919773)

没错,最终赚了约4.8W,其第一年真实的年化收益率为 81%,如果第一年结束取出来,其总利率达到了 47999/167999 = 28.5%.

原来,基金定投才是投资的最好姿势啊!不过,收益越高,风险越高,虽然基金定投能够很好地避免股市波动,但是它还是存在不小的风险的。

如果想获得稳健的收益,个人建议你需要将钱放在不同的篮子里以规避风险,比如每月收入的30%定投基金,20%理财基金,10%指数型基金,20%债券基金,20%活期基金(如余额宝之类)。当然,最适合的搭配要根据个人收入进行组合。

市面上有许多可靠的基金定投,只要选择那种最近几年没有负收益的,遇到市场形式较好的时候,基本上收益都能跑得过CPI,微X的某财通里就有很多,为了避免广告嫌疑,这里就不再多介绍啦。本文全部的计算代码,可在公众号后台回复 基金投资计算 获得。

我们的文章到此就结束啦,如果你希望我们今天的Python 教程,请持续关注我们,如果对你有帮助,麻烦在下面点一个赞/在看哦![]() 有任何问题都可以在下方留言区留言,我们都会耐心解答的!

有任何问题都可以在下方留言区留言,我们都会耐心解答的!

Python实用宝典 (pythondict.com)

不只是一个宝典

欢迎关注公众号:Python实用宝典

评论(0)