什么是shortcut learning(快捷学习)

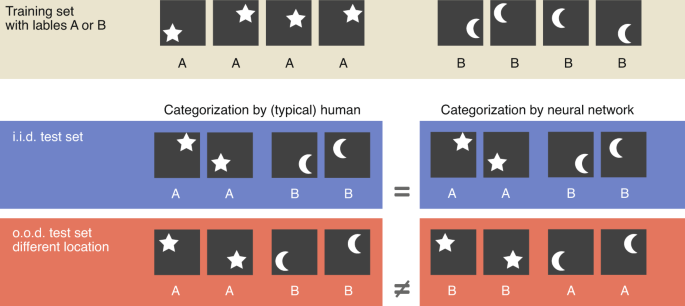

快捷学习(shortcut learning)是指神经网络在训练期间使用某些特定的捷径(shortcut)来完成任务,而这些捷径可能并没有真正理解任务的本质,而是通过记忆一些特定的输入-输出对来完成任务。这种学习方式可能会导致过拟合问题,并且对于新的输入数据可能会产生不准确的预测。

例如,在图像分类任务中,一个神经网络可能会倾向于使用一些表面特征(如颜色或形状)来判断图像属于哪个类别,而没有真正理解该类别的本质特征。这样的模型可能会在训练集上表现出色,但在测试集上的表现可能会受到影响,因为测试集中可能包含了一些不同于训练集的样本。

为了解决快捷学习问题,一些方法包括增加训练数据,使用正则化技术(如dropout),以及设计更复杂的神经网络架构等。

shortcut learning 适合哪些场景

快捷学习通常适用于一些具有高度结构化和规则化特征的任务,例如语音识别、图像分类和机器翻译等。在这些任务中,数据的结构和规律性可以被网络用来发现一些规则和模式,以加速学习过程。此外,快捷学习在一些数据较少的任务中也可以得到较好的表现,因为模型可以从有限的数据中学习并利用一些常见的输入-输出模式来加快训练速度。

但是,快捷学习也存在一些问题,如过拟合和对新数据的泛化性能不佳等问题。因此,在应用快捷学习技术时需要谨慎选择并结合其他方法来提高模型的泛化性能和稳健性。

股市分类问题通常是一个高度复杂和非线性的问题,由于股票市场的复杂性,快捷学习可能并不适合用于该领域的任务。

shortcut learning 适合股市的分类问题吗

股票市场的特征和趋势是难以预测和解释的,因此需要更深入和细致的分析和建模。相反,快捷学习更适合处理具有明显规则和结构的数据,例如语音、图像和自然语言处理等领域。

在股票市场的分类问题中,需要考虑各种不同的影响因素,例如市场走势、经济政策、公司业绩等等。因此,更适合使用一些复杂的深度学习方法来处理这些数据,例如循环神经网络(RNN)和卷积神经网络(CNN)。这些方法可以更好地捕捉到不同特征之间的复杂关系,并提高模型的泛化性能。

比如对于450W数据量的股市数据,由于数据量较大,可以考虑使用一些比较复杂的深度学习模型来进行建模。以下是几种可能适合的模型:

- 卷积神经网络(CNN):CNN适用于处理图像等具有空间结构的数据,可以学习到数据中的空间特征。在股票数据中,也可以将数据视为二维数据,其中一个维度表示时间,另一个维度表示不同的特征(如开盘价、收盘价等)。通过使用CNN,可以从这些二维数据中学习到时间序列上的模式,以及不同特征之间的关系。

- 长短时记忆网络(LSTM):LSTM适用于处理序列数据,能够捕捉到时间序列上的长期依赖关系。在股票数据中,LSTM可以用于学习和预测未来的股价走势。通过使用LSTM,可以从历史数据中学习到市场的趋势和规律,以及不同特征之间的关系,以便进行未来的预测。

- 注意力机制(Attention):注意力机制是一种可以自动学习不同特征之间的权重分配的技术。在股票数据中,可以使用注意力机制来学习哪些特征对于预测股价变化更加重要。通过使用注意力机制,可以从海量数据中自动选择对预测最有用的特征,提高预测的准确性。

综上所述,对于450W数据量的股市数据,可以尝试使用一些复杂的深度学习模型,例如CNN、LSTM和注意力机制等,以提高预测的准确性和稳定性。但是,选择哪种模型还需要考虑具体的问题和数据特征,需要进行实验和调整来选择最适合的模型。

评论(0)