量化投资系列文章:

Backtrader 教程 — Python 量化投资原来这么简单(1)

Python 量化投资原来这么简单(2) —MACD策略(+26.9%)

Python 量化投资原来这么简单(3) —A股回测MACD策略

Github仓库:https://github.com/Ckend/pythondict-quant

上次,我们简单地用Python 和 backtrader 使用最简单的买入卖出策略进行了一次量化投资分析:

这一次,让我们把策略变得复杂一点,使用MACD策略的信号线交叉交易法:

本系列教程源代码Github仓库: https://github.com/Ckend/pythondict-quant

1.原理

为了解释MACD的原理,我们需要先了解指数移动平均线(下称EMA), 指数移动平均线是移动平均线的一种,能够根据数据点的新旧程度分配不同的权重,其更重视近期价格,减轻对往期价格的权重 ,而普通的移动平均线在所有价格上权重都一致,这是二者最大的不同。

EMA线还有周期上的不同,长期投资者通常选择50、100、200周期来追踪数月、甚至是年的价格趋势。而12天和26天的时间周期短,则广受短期投资者欢迎。而大部分股票软件的MACD线也是按照12天EMA和26天EMA进行计算的。

好了,接下来开始从上图讲起,上图可以看出两个基本规律:

蓝线上穿信号线(橙色)的时候看涨。

蓝线下穿信号线(橙色)的时候看跌。

蓝线是什么呢?是MACD线,它通过将一个价格短期EMA和价格长期EMA相减得到,在大部分股票软件中是EMA(12) – EMA(26).

信号线是什么呢?它其实是MACD线的EMA,周期一般为9.

总结公式如下:

- MACD=价格EMA(12) – 价格EMA(26).

- 信号线=MACD的EMA(9)

而图中那些一个个的方块,则是由MACD线 – 信号线得到的差值,正值在上,负值在下。

明白了这些,我们就能够开始构建回测脚本了:

买入:

当 MACD线在前一天的值 < 信号线前一天的值

且 当天MACD线的值 > 当天信号线的值 时

说明发生了金叉,此时看涨,第二天买入。

卖出:若已盈利10%,则卖出;若已亏损10%,则卖出。

这个策略在股票 603186 上,每次交易100股的情况下,年回报率为26.9%.

2.准备

开始之前,你要确保Python和pip已经成功安装在电脑上噢,如果没有,请访问这篇文章:超详细Python安装指南 进行安装。如果你用Python的目的是数据分析,可以直接安装Anaconda:Python数据分析与挖掘好帮手—Anaconda

Windows环境下打开Cmd(开始—运行—CMD),苹果系统环境下请打开Terminal(command+空格输入Terminal),准备开始输入命令安装依赖。

当然,我更推荐大家用VSCode编辑器,把本文代码Copy下来,在编辑器下方的终端运行命令安装依赖模块,多舒服的一件事啊:Python 编程的最好搭档—VSCode 详细指南。

在终端输入以下命令安装我们所需要的依赖模块:

pip install backtrader

看到 Successfully installed xxx 则说明安装成功。

Backtrader基本使用请看我们前一篇文章:

backtrader教程—量化投资原来这么简单(1)

本文全部代码,请在Python实用宝典后台回复:量化投资2 进行下载。

3.构建策略

如果你没看第一篇文章,可能不知道如何构建这个策略,一脸懵逼也正常,所以推荐先阅读 backtrader教程—量化投资原来这么简单(1) ,当然,如果你只希望跑起来,修改一些参数,可以 Python实用宝典后台回复:量化投资2 下载全部源代码。

从MACD的原理中我们知道,MACD由EMA线计算而来,因此我们需要构建一个短期EMA和一个长期EMA,常规的选择是周期分别为12和26的EMA线:

from backtrader.indicators import EMA me1 = EMA(self.data, period=12) me2 = EMA(self.data, period=26) self.macd = me1 - me2

根据前面的分析我们知道,信号线是MACD线周期为9的EMA:

self.signal = EMA(self.macd, period=9)

这样我们就构建完这两条重要的线了,是不是特别简单?接下来和第一篇文章一样,在策略的next函数中,编写买入卖出逻辑:

# Python 实用宝典

def next(self):

self.log('Close, %.2f' % self.dataclose[0])

if self.order:

return

if not self.position:

# 如果没有持仓,若前一天MACD < Signal, 当天 Signal < MACD,则第二天买入

condition1 = self.macd[-1] - self.signal[-1]

condition2 = self.macd[0] - self.signal[0]

if condition1 < 0 and condition2 > 0:

self.log('BUY CREATE, %.2f' % self.dataclose[0])

self.order = self.buy()

else:

# 若已盈利10%,则卖出;若已亏损10%,则卖出。

condition = (self.dataclose[0] - self.bar_executed_close) / self.dataclose[0]

if condition > 0.1 or condition < -0.1:

self.log('SELL CREATE, %.2f' % self.dataclose[0])

self.order = self.sell()买入逻辑就是我们在原理中提到的,若前一天MACD < Signal, 当天 Signal < MACD,则第二天买入。

卖出逻辑则简单许多, 若已盈利10%,则卖出;若已亏损10%,则卖出。

设置佣金为千分之五,每次交易为100股,初始资金为10000元:

cerebro.broker.setcash(10000)

cerebro.addsizer(bt.sizers.FixedSize, stake=100)

cerebro.broker.setcommission(commission=0.005)在命令行中运行脚本:

python macd.py

得到回测结果如下:

其实结果好得出乎意料,因为这是一个不算复杂的策略,在代码最后加上一句

cerebro.plot()

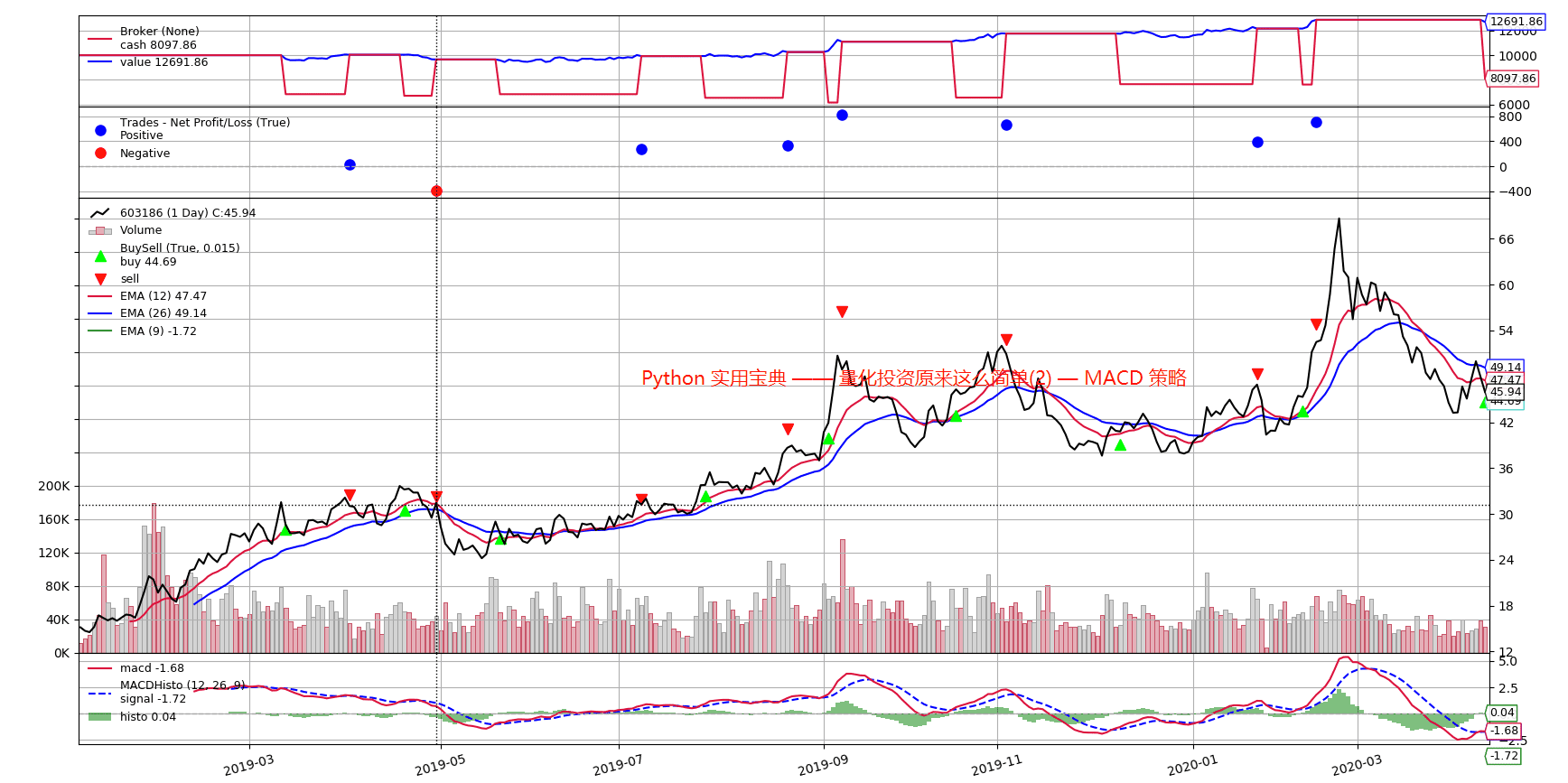

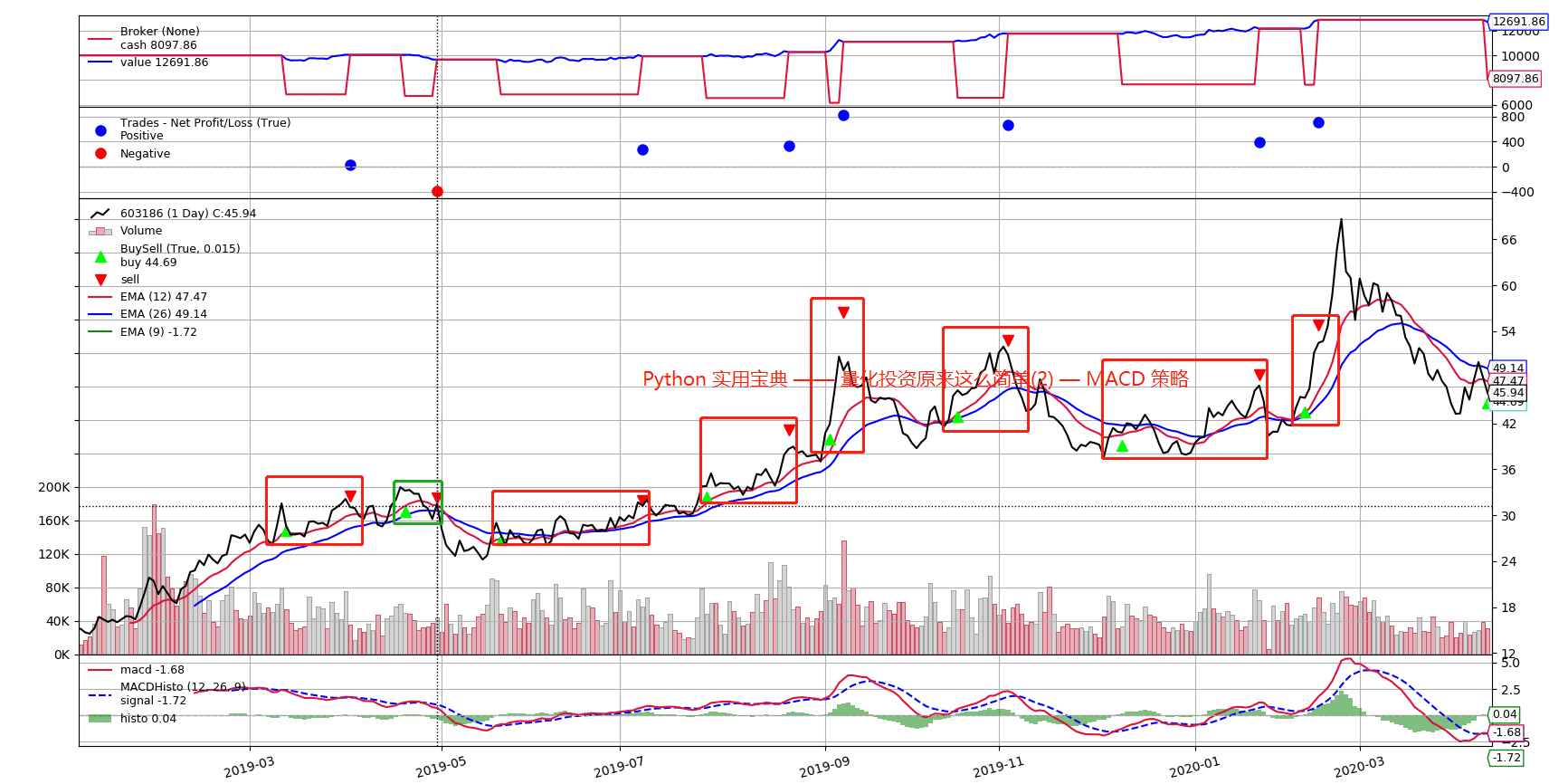

能看到整个策略的回测情况如图:

用红色的框标记策略交易成功上涨部分,绿色的框标记下跌部分。

可以看到,8次操作中盈利了7次。为什么能有这么好的结果呢?首先, 603186 是一个业绩不错的股票,其本身基本面不差,回测的前期也处于上涨状态,因此其回测效果极佳也就在意料之中。

此外,我们的卖出策略虽然无脑,但是在这种情况下发挥了非常好的作用,有几个地方成功在高点卖出。

从这个例子大家可以看到,虽然量化策略是有效果的,但是最重要的还是选股,如何选到最佳的股票,就需要大家多看财报、多动脑了,世界上没有不劳而获的财富,如果本文对你走向财富自由的道路有帮助的话,请记得点个在看或分享一下哦。

我们的文章到此就结束啦,如果你喜欢今天的 Python 教程,请持续关注Python实用宝典。

有任何问题,可以在公众号后台回复:加群,回答相应验证信息,进入互助群询问。

原创不易,希望你能在下面点个赞和在看支持我继续创作,谢谢!

Python实用宝典 ( pythondict.com )

不只是一个宝典

欢迎关注公众号:Python实用宝典