关于强化学习的基础知识,可以阅读我们以前发表的一篇基础文章:

使用强化学习预测股价,类似于心理学中的操作性条件反射原理,你需要在决策的时候采取合适的行动 (Action) 使奖励最大化。与监督学习预测未来的数值不同,强化学习根据输入的状态(如当日开盘价、收盘价等),输出系列动作(例如:买进、持有、卖出),并对好的动作结果不断进行奖励,对差的动作结果不断进行惩罚,使得最后的收益最大化,实现自动交易。

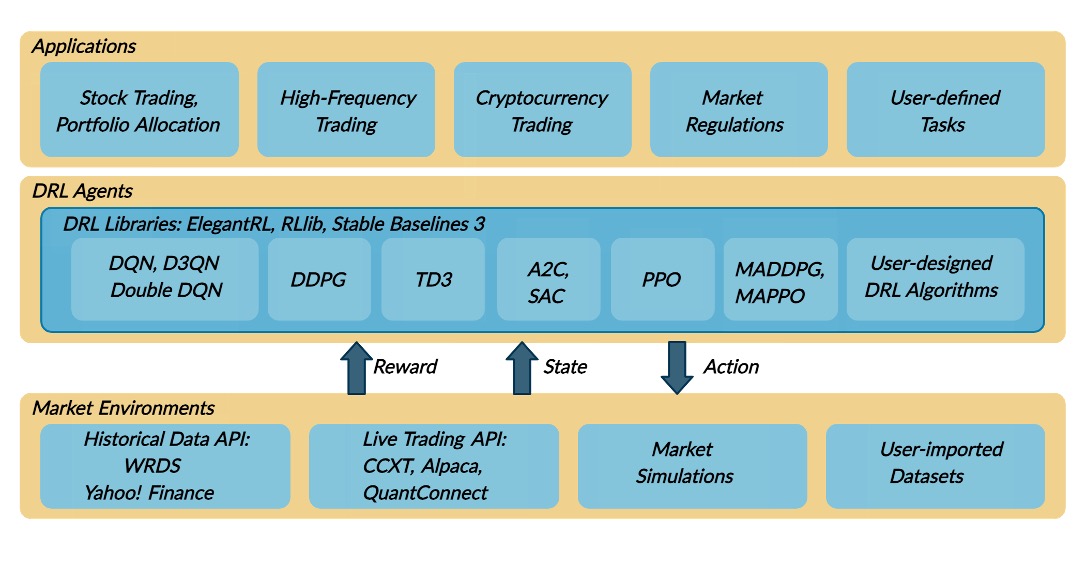

如果你从头开始编写一套强化学习的代码,时间成本和试错成本会比较高。而本文的主角 FinRL 框架,能够帮助你极大地减少学习成本、时间成本和试错成本。下面就介绍一下 FinRL 的使用方法。

1.准备

开始之前,你要确保Python和pip已经成功安装在电脑上,如果没有,请访问这篇文章:超详细Python安装指南 进行安装。

(可选1) 如果你用Python的目的是数据分析,可以直接安装Anaconda:Python数据分析与挖掘好帮手—Anaconda,它内置了Python和pip.

(可选2) 此外,推荐大家用VSCode编辑器来编写小型Python项目:Python 编程的最好搭档—VSCode 详细指南

Windows环境下打开Cmd(开始—运行—CMD),苹果系统环境下请打开Terminal(command+空格输入Terminal),输入命令安装依赖:

# 首先克隆项目 git clone https://github.com/AI4Finance-Foundation/FinRL.git # 进入刚克隆的项目,安装依赖 cd FinRL pip install

请注意 Python 版本要大于等于 3.7。此外,如果你的当前Python环境下安装了 zipline,请 pip uninstall 掉 zipline,因为Zipline与FinRL不兼容。

可能出现的错误:

如果你出现以下红字提示:

error: command 'swig.exe' failed: No such file or directory

请使用conda安装swig:

conda install swig

然后重新执行 pip install . 即可。

2.模型训练

运行官方示例的时候会使用到雅虎财经的数据,雅虎财经在中国已经关闭服务,因此你会需要VPN才能下载雅虎财经的数据。

cd FinRL python Stock_NeurIPS2018.py

运行的时候大概率会遇到这个问题(2022-07-03):

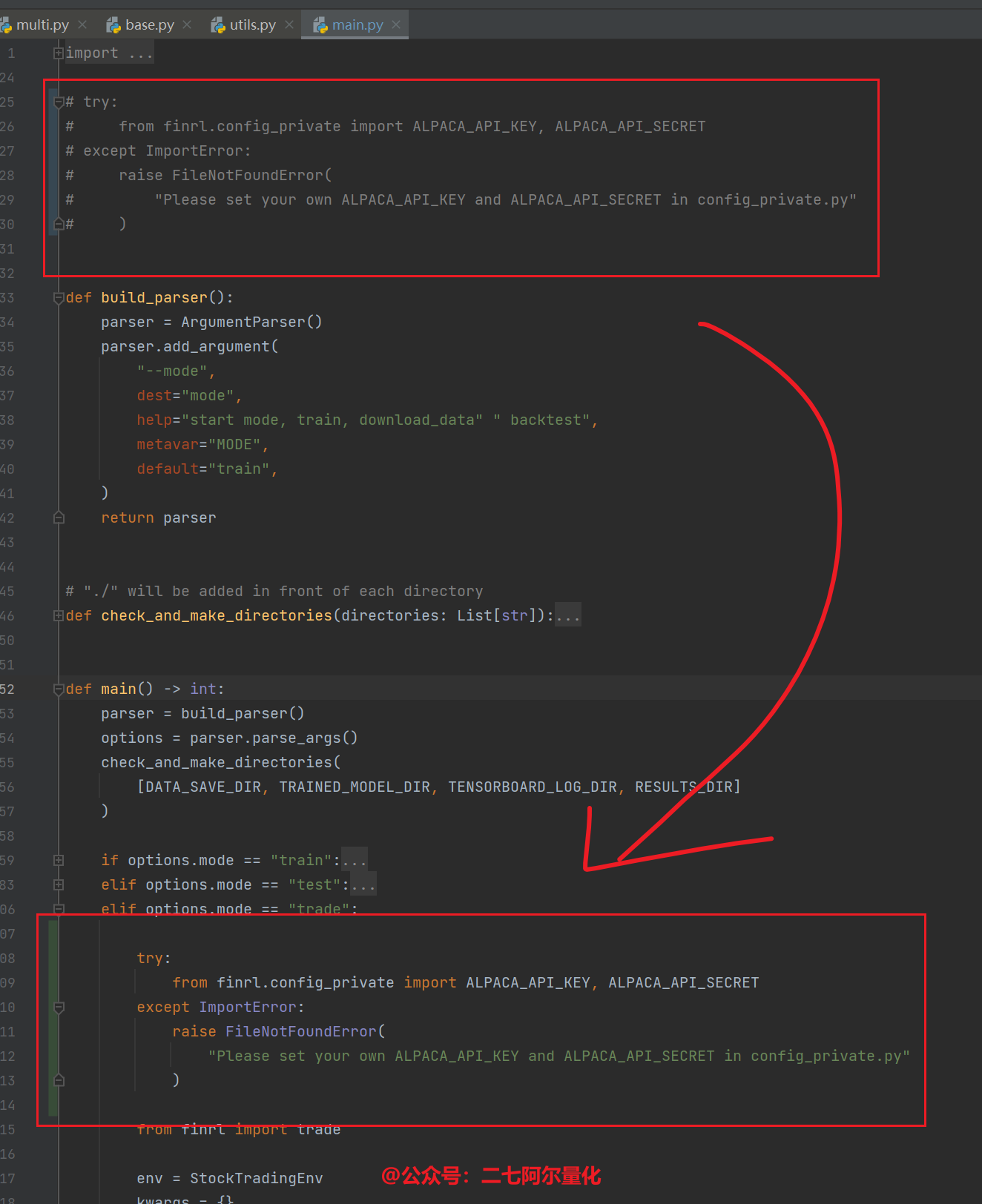

FileNotFoundError: Please set your own ALPACA_API_KEY and ALPACA_API_SECRET in config_private.py

这是官网的一个不严谨实现导致的,你可以将 finrl/main.py 中25~30行的代码移动到第100行,如下所示:

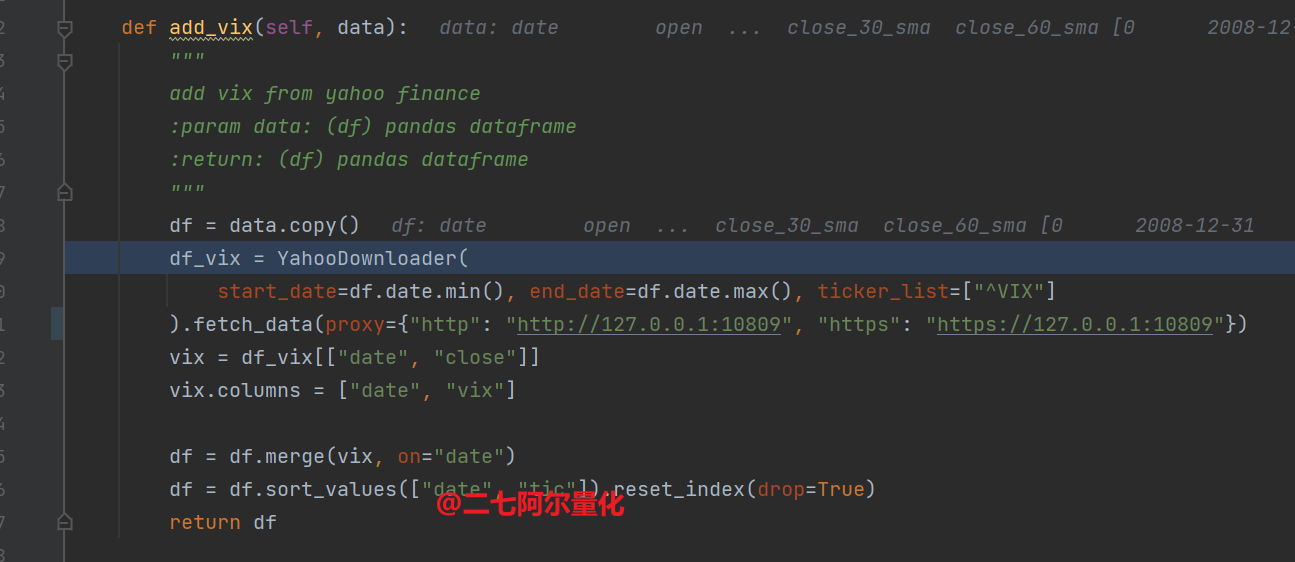

此外,在运行代码的时候,你可能会遇到无法下载数据的问题,这是因为雅虎财经在中国已经关闭服务,你需要在 Stock_NeurIPS2018.py 的第172行代码 fetch_data 函数中添加proxy参数:

# 公众号:二七阿尔量化

# 此处我的代理是10809端口,你应该按需修改

df = YahooDownloader(start_date = '2009-01-01',

end_date = '2021-10-31',

ticker_list = config_tickers.DOW_30_TICKER

).fetch_data(proxy={"http": "http://127.0.0.1:10809", "https": "https://127.0.0.1:10809"})此外,在 finrl/finrl_meta/preprocessor/preprocessors.py 的第191行,你也需要增加proxy参数:

# 公众号:二七阿尔量化

# 此处我的代理是10809端口,你应该按需修改

df_vix = YahooDownloader(

start_date=df.date.min(), end_date=df.date.max(), ticker_list=["^VIX"]

).fetch_data(proxy={"http": "http://127.0.0.1:10809", "https": "https://127.0.0.1:10809"})

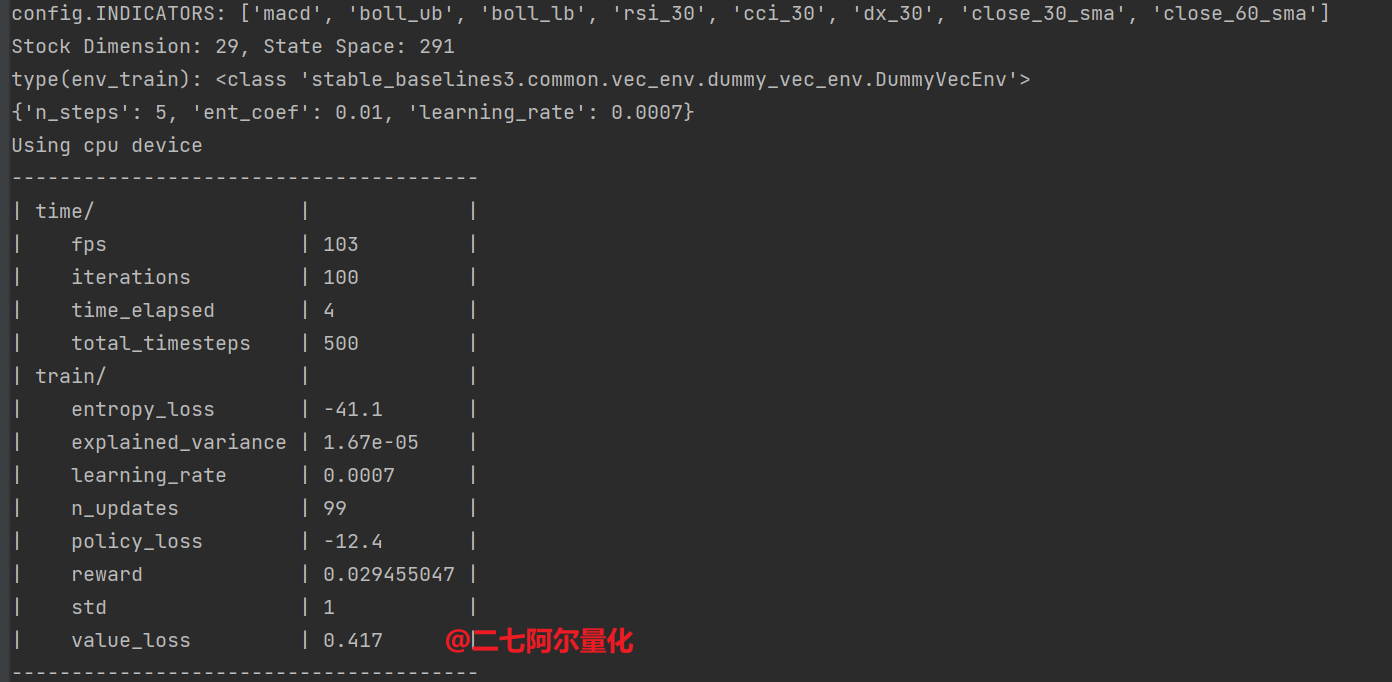

正常运行起来的模型训练如下图所示:

下面是我简化版的到SAC模型训练为止的全部代码:

# 公众号:二七阿尔量化

from finrl import config

from finrl import config_tickers

from finrl.main import check_and_make_directories

import pandas as pd

from finrl.finrl_meta.preprocessor.yahoodownloader import YahooDownloader

from finrl.finrl_meta.preprocessor.preprocessors import FeatureEngineer, data_split

from finrl.finrl_meta.env_stock_trading.env_stocktrading import StockTradingEnv

from finrl.agents.stablebaselines3.models import DRLAgent

import sys

sys.path.append("../FinRL-Library")

import itertools

from finrl.config import (

DATA_SAVE_DIR,

TRAINED_MODEL_DIR,

TENSORBOARD_LOG_DIR,

RESULTS_DIR,

)

check_and_make_directories([DATA_SAVE_DIR, TRAINED_MODEL_DIR, TENSORBOARD_LOG_DIR, RESULTS_DIR])

'''

# Part 1. 下载数据

'''

df = YahooDownloader(

start_date='2009-01-01',

end_date='2021-10-31',

ticker_list=config_tickers.DOW_30_TICKER

).fetch_data(proxy={"http": "http://127.0.0.1:10809", "https": "https://127.0.0.1:10809"})

print(f"config_tickers.DOW_30_TICKER: {config_tickers.DOW_30_TICKER}")

print(f"df.shape: {df.shape}")

df.sort_values(['date','tic'],ignore_index=True).head()

'''

# Part 2: 数据预处理

'''

fe = FeatureEngineer(

use_technical_indicator=True,

tech_indicator_list=config.INDICATORS,

use_vix=True,

use_turbulence=True,

user_defined_feature = False)

processed = fe.preprocess_data(df)

list_ticker = processed["tic"].unique().tolist()

list_date = list(pd.date_range(processed['date'].min(),processed['date'].max()).astype(str))

combination = list(itertools.product(list_date,list_ticker))

processed_full = pd.DataFrame(combination,columns=["date","tic"]).merge(processed,on=["date","tic"],how="left")

processed_full = processed_full[processed_full['date'].isin(processed['date'])]

processed_full = processed_full.sort_values(['date','tic'])

processed_full = processed_full.fillna(0)

processed_full.sort_values(['date','tic'],ignore_index=True).head(10)

# 训练集

train = data_split(processed_full, '2009-01-01','2020-07-01')

# 测试集

trade = data_split(processed_full, '2020-07-01','2021-10-31')

print(f"len(train): {len(train)}")

print(f"len(trade): {len(trade)}")

print(f"train.tail(): {train.tail()}")

print(f"trade.head(): {trade.head()}")

print(f"config.INDICATORS: {config.INDICATORS}")

stock_dimension = len(train.tic.unique())

state_space = 1 + 2*stock_dimension + len(config.INDICATORS)*stock_dimension

print(f"Stock Dimension: {stock_dimension}, State Space: {state_space}")

buy_cost_list = sell_cost_list = [0.001] * stock_dimension

num_stock_shares = [0] * stock_dimension

env_kwargs = {

"hmax": 100,

"initial_amount": 1000000,

"num_stock_shares": num_stock_shares,

"buy_cost_pct": buy_cost_list,

"sell_cost_pct": sell_cost_list,

"state_space": state_space,

"stock_dim": stock_dimension,

"tech_indicator_list": config.INDICATORS,

"action_space": stock_dimension,

"reward_scaling": 1e-4

}

e_train_gym = StockTradingEnv(df = train, **env_kwargs)

env_train, _ = e_train_gym.get_sb_env()

print(f"type(env_train): {type(env_train)}")

'''

# Part 3: 模型训练

'''

agent = DRLAgent(env = env_train)

SAC_PARAMS = {

"batch_size": 128,

"buffer_size": 1000000,

"learning_rate": 0.0001,

"learning_starts": 100,

"ent_coef": "auto_0.1",

}

model_sac = agent.get_model("sac", model_kwargs = SAC_PARAMS)

trained_sac = agent.train_model(model=model_sac,

tb_log_name='sac',

total_timesteps=60000)3.模型测试

在这一部分,我们将使用测试集进行模拟交易,检验模型的效果。

在env_kwargs中,我们设置了初始资金为1000000美元,测试也会以这个初始资金为起点。

# 测试

e_trade_gym = StockTradingEnv(df=trade, turbulence_threshold=70, risk_indicator_col='vix', **env_kwargs)

df_account_value, df_actions = DRLAgent.DRL_prediction(

model=trained_sac,

environment=e_trade_gym

)

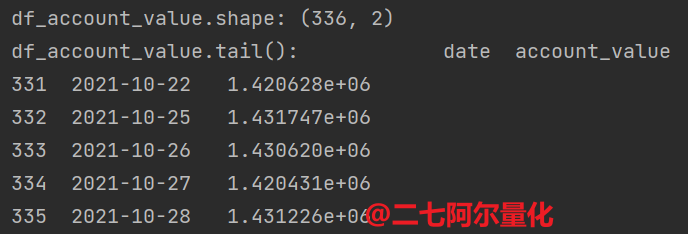

print(f"df_account_value.tail(): {df_account_value.tail()}")如下:

此外,df_actions内保存了每天的持仓记录:

print(f"df_actions.head(): {df_actions.head()}")

调用 backtest_stats 函数,能获得完整的回测结果:

print("==============Get Backtest Results===========")

now = datetime.datetime.now().strftime('%Y%m%d-%Hh%M')

perf_stats_all = backtest_stats(account_value=df_account_value)

perf_stats_all = pd.DataFrame(perf_stats_all)

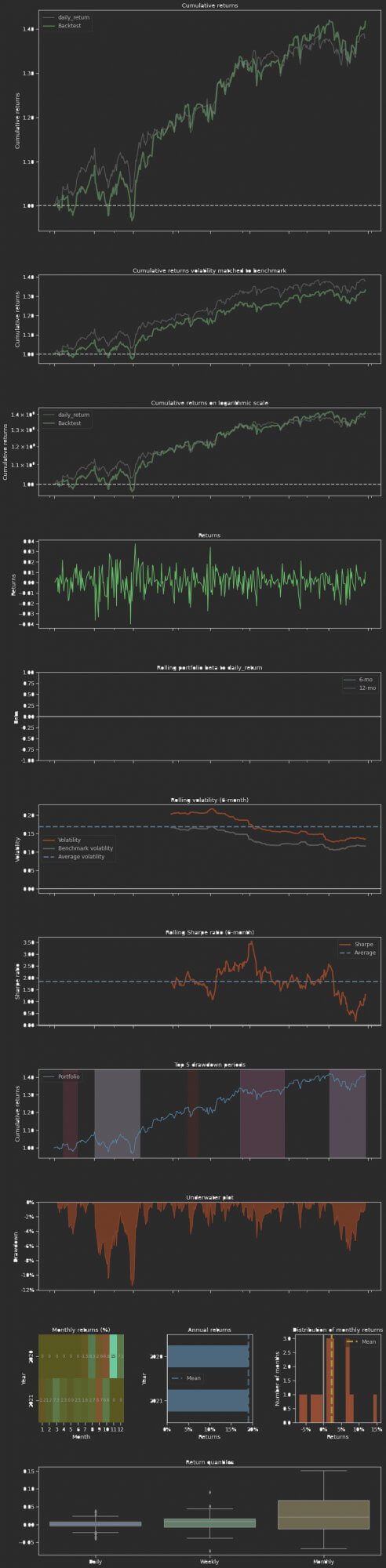

perf_stats_all.to_csv("./"+config.RESULTS_DIR+"/perf_stats_all_"+now+'.csv')结果如下所示:

可以见到,模型的年化收益为30%,累计净值收益为43%.

但是这段时间为美股的牛市,我们还需要以道琼斯指数为基准计算超额收益,才能更直观地展示模型的效果:

print("==============Get Baseline Stats===========")

baseline_df = get_baseline(

ticker="^DJI",

start = df_account_value.loc[0,'date'],

end = df_account_value.loc[len(df_account_value)-1,'date'])

stats = backtest_stats(baseline_df, value_col_name = 'close')

可见模型还是具有超额收益的,我们将其绘制为图表更清晰地表达:

backtest_result = backtest_plot(df_account_value,

baseline_ticker = '^DJI',

baseline_start = df_account_value.loc[0,'date'],

baseline_end = df_account_value.loc[len(df_account_value)-1,'date'])

with open("backtest_result.html", "w") as file:

file.write(backtest_result)

作者给我们内置了许多漂亮的回测图表,非常好用。但我们只需要看最关键的cumulative returns. 从图中可以看到这个模型(绿色的线条)一开始的表现并不如指数,但是到了后面,它的表现渐渐优于指数。

当然,这是官方给的示例数据,大家可以用自己的因子补充数据,将模型完善地更好。本文的示例中使用的是SAC模型,你也可以尝试其他的强化学习模型。

总之,Finrl 只能提供你一双”巨人的肩膀“,你应该根据自己的实际业务场景和数据类型使用不同的优化方法。

4.其他

FinRL不只能支持美股,它还支持A股的部分数据源,如聚宽、米筐和Tushare:

以downloader为例,用法很简单,库中提供了 Tushare 的 downloader, 你只需要把:

from finrl.finrl_meta.preprocessor.yahoodownloader import YahooDownloader

替换为:

from finrl.finrl_meta.preprocessor.tusharedownloader import TushareDownloader

并进行相应的代码修改即可,当然,除此之外还有许多细节问题需要处理,由于文章篇幅的问题,我们留到下篇文章再给大家介绍。

我们的文章到此就结束啦,如果你喜欢今天的 Python 教程,请持续关注Python实用宝典。

有任何问题,可以在公众号后台回复:加群,回答相应验证信息,进入互助群询问。

原创不易,希望你能在下面点个赞和在看支持我继续创作,谢谢!

Python实用宝典 ( pythondict.com )

不只是一个宝典

欢迎关注公众号:Python实用宝典

评论(0)