量化投资系列文章:

Backtrader 教程 — Python 量化投资原来这么简单(1)

Python 量化投资原来这么简单(2) —MACD策略(+26.9%)

Python 量化投资原来这么简单(3) —A股回测MACD策略

Github仓库:https://github.com/Ckend/pythondict-quant

上一回,我们基于简单的MACD策略回测了华正新材这只股票的收益率,发现效果非常好,收益达到了26.9%,但这个策略放到其他股票上会不会有这么高的收益呢?我们今天就来试试看这个策略在不考虑基本面,只考虑技术面的情况下,在A股上的平均表现。

为了回测该策略在A股上的平均表现,我们从A股随机选取了1000只股票,使用MACD策略回测其2010年1月1日至今,使用MACD策略进行投资的表现。其中,以一万元作为本金,佣金为万分之五,每次交易100股。

最终发现,使用该策略最终亏损的股票有626只,盈利的有372只,有2只股票数据不足被去除。最高盈利有84%,最差亏损也达-34%。盈利超过10%的股票有30只,亏损超过30%的有29只。并总结了这30只盈利超过10%的股票的特点。

下面是用Python和backtrader分析这些股票的详细教程。在公众号后台回复:量化投资3 可获得本文全部代码及数据。本系列文章github仓库:

https://github.com/Ckend/pythondict-quant

1.准备

开始之前,你要确保Python和pip已经成功安装在电脑上噢,如果没有,请访问这篇文章:超详细Python安装指南 进行安装。如果你用Python的目的是数据分析,可以直接安装Anaconda:Python数据分析与挖掘好帮手—Anaconda

Windows环境下打开Cmd(开始—运行—CMD),苹果系统环境下请打开Terminal(command+空格输入Terminal),准备开始输入命令安装依赖。

当然,我更推荐大家用VSCode编辑器,把本文代码Copy下来,在编辑器下方的终端运行命令安装依赖模块,多舒服的一件事啊:Python 编程的最好搭档—VSCode 详细指南。

在终端输入以下命令安装我们所需要的依赖模块:

pip install backtrader

看到 Successfully installed xxx 则说明安装成功。

2.改造策略

最方便的回测股票数据的形式是将股票数据存储在MySQL数据库中,每次回测从数据库中拉取数据即可。但为了能够方便地让大家复现实验,我们将这些股票的数据以文件的形式存储下来。

策略上,我们不需要做改变,但是需要将运行策略的这一部分封装起来,用于批量执行策略:

def run_cerebro(stock_file, result):

"""

运行策略

:param stock_file: 股票数据文件位置

:param result: 回测结果存储变量

"""

cerebro = bt.Cerebro()

cerebro.addstrategy(TestStrategy)

# 加载数据到模型中

data = bt.feeds.GenericCSVData(

dataname=stock_file,

fromdate=datetime.datetime(2010, 1, 1),

todate=datetime.datetime(2020, 4, 25),

dtformat='%Y%m%d',

datetime=2,

open=3,

high=4,

low=5,

close=6,

volume=10,

reverse=True

)

cerebro.adddata(data)

# 本金10000,每次交易100股

cerebro.broker.setcash(10000)

cerebro.addsizer(bt.sizers.FixedSize, stake=100)

# 万五佣金

cerebro.broker.setcommission(commission=0.0005)

# 运行策略

cerebro.run()

# 剩余本金

money_left = cerebro.broker.getvalue()

# 获取股票名字

stock_name = stock_file.split('\\')[-1].split('.csv')[0]

# 将最终回报率以百分比的形式返回

result[stock_name] = float(money_left - 10000) / 10000然后遍历所有股票,运行策略,结果保存在result变量中:

files_path = 'stocks\\'

result = []

# 遍历所有股票数据

for stock in os.listdir(files_path):

modpath = os.path.dirname(os.path.abspath(sys.argv[0]))

datapath = os.path.join(modpath, files_path + stock)

print(datapath)

try:

run_cerebro(datapath, result)

except Exception as e:

print(e)最后,我们使用pickle将变量结果保存为文件,以方便后续分析:

f = open('./batch_macd_result.txt', 'wb')

pickle.dump(result, f)

f.close()随后,我们就可以随意分析这个结果,而不用重新跑一遍策略了。

3.结果分析

接下来,使用最简单的方法分析结果:

import pickle

# 加载保存的结果

f = open('./batch_macd_result.txt', 'rb')

data = pickle.load(f)

f.close()

# 计算

pos = []

neg = []

ten_pos = []

ten_neg = []

for result in data:

res = data[result]

if res > 0:

pos.append(res)

else:

neg.append(res)

if res > 0.1:

ten_pos.append(result)

elif res < -0.1:

ten_neg.append(result)

max_stock = max(data, key=data.get)

print(f'最高收益的股票: {max_stock}, 达到 {data[max_stock]}')

print(f'正收益数量: {len(pos)}, 负收益数量:{len(neg)}')

print(f'+10%数量: {len(ten_pos)}, -10%数量:{len(ten_neg)}')

print(f'收益10%以上的股票: {ten_pos}')随机抽取的1000千股票,回测结果如下:

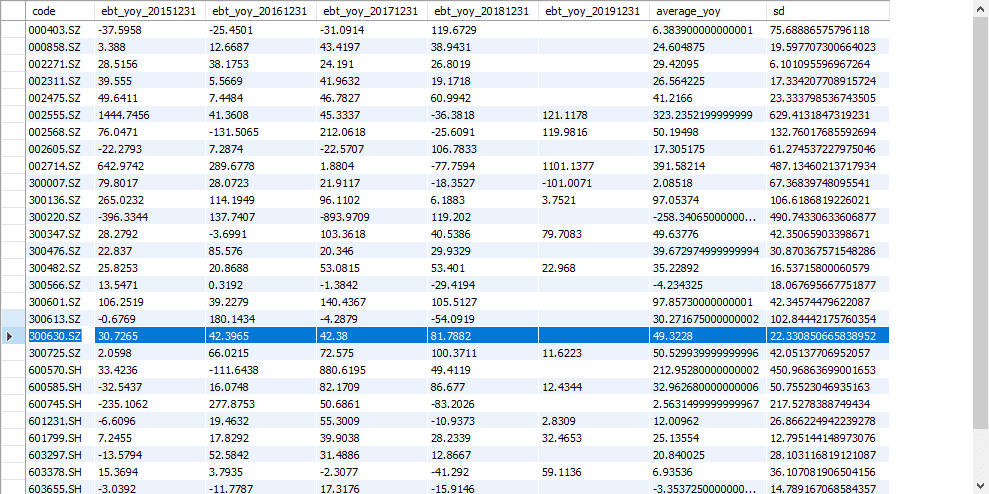

D:\CODE\stock\backtrader>python analysis.py 最高收益 600745.SH, 达到 0.8413365999999998 正收益数量: 372, 负收益数量:626 +10%数量: 30, -10%数量:29 收益10%以上的股票: ['000403.SZ', '000858.SZ', '002271.SZ', '002311.SZ', '002475.SZ', '002555.SZ', '002568.SZ', '002605.SZ', '002714.SZ', '300007.SZ', '300136.SZ', '300220.SZ', '300347.SZ', '300476.SZ', '300482.SZ', '300566.SZ', '300601.SZ', '300613.SZ', '300630.SZ', '300725.SZ', '600570.SH', '600585.SH', '600745.SH', '601231.SH', '601799.SH', '603297.SH', '603378.SH', '603655.SH', '603737.SH', '603823.SH']

显然,在不考虑基本面的情况下,该策略的收益并不高,因此不建议用该策略进行A股整体回测并作交易。但是我们可以观察一下收益10%以上的股票的基本面特点。

你会发现大部分使用MACD策略收益10%以上的股票,其同比年利润增长都是大于0的,只有2只股票例外。此外,大部分股票平均年利润同比增长都在20%到30%左右,而且不会有太大的波动。

所以,MACD策略只有在股票的基本面优秀的情况下,才能发挥最大的价值。而在股票基本面比较差的情况下,这个策略的表现非常差,因此对于投机者而言,它并不是一个好的策略,但是对于价值投资者而言,其具备一定的参考价值。

好了,我们关于MACD策略的分析就到这里,如果大家有进一步的兴趣的话,记得关注Python实用宝典哦,我们将每周更新一期量化投资相关的推送,希望大家喜欢,本文的代码及数据,请在公众号后台回复:量化投资3 下载。

我们的文章到此就结束啦,如果你喜欢今天的 Python 教程,请持续关注Python实用宝典。

有任何问题,可以在公众号后台回复:加群,回答相应验证信息,进入互助群询问。

原创不易,希望你能在下面点个赞和在看支持我继续创作,谢谢!

Python实用宝典 ( pythondict.com )

不只是一个宝典

欢迎关注公众号:Python实用宝典

评论(0)