美股的财报季可以说是最紧张刺激的投资游戏之一。

因为美股的财报出来后,股票的波动率特别大,5% 是正常现象,10% 是司空见惯,更有甚者能达到 20% 以上。

因此有很多人就会尝试去:”赌财报”。而赌财报这种方式需要你判断正确财报后市场的方向,这其实是很难发现规律的。

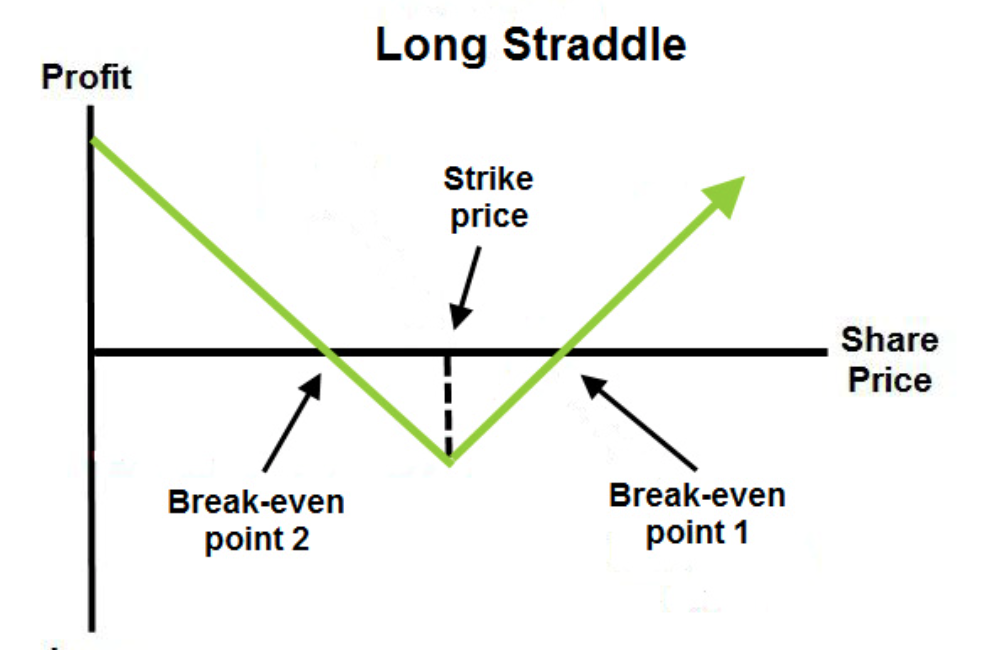

今天给大家介绍一种策略,不需要判断方向,改而采用判断 “波动率”的方式去盈利,那就是Straddle策略。

Straddle 的原理很简单,就是同时买入相同行权价和相同到期日的看涨期权和看跌期权。

但是什么时候能买,买什么时间到期的Straddle 是很有讲究的。

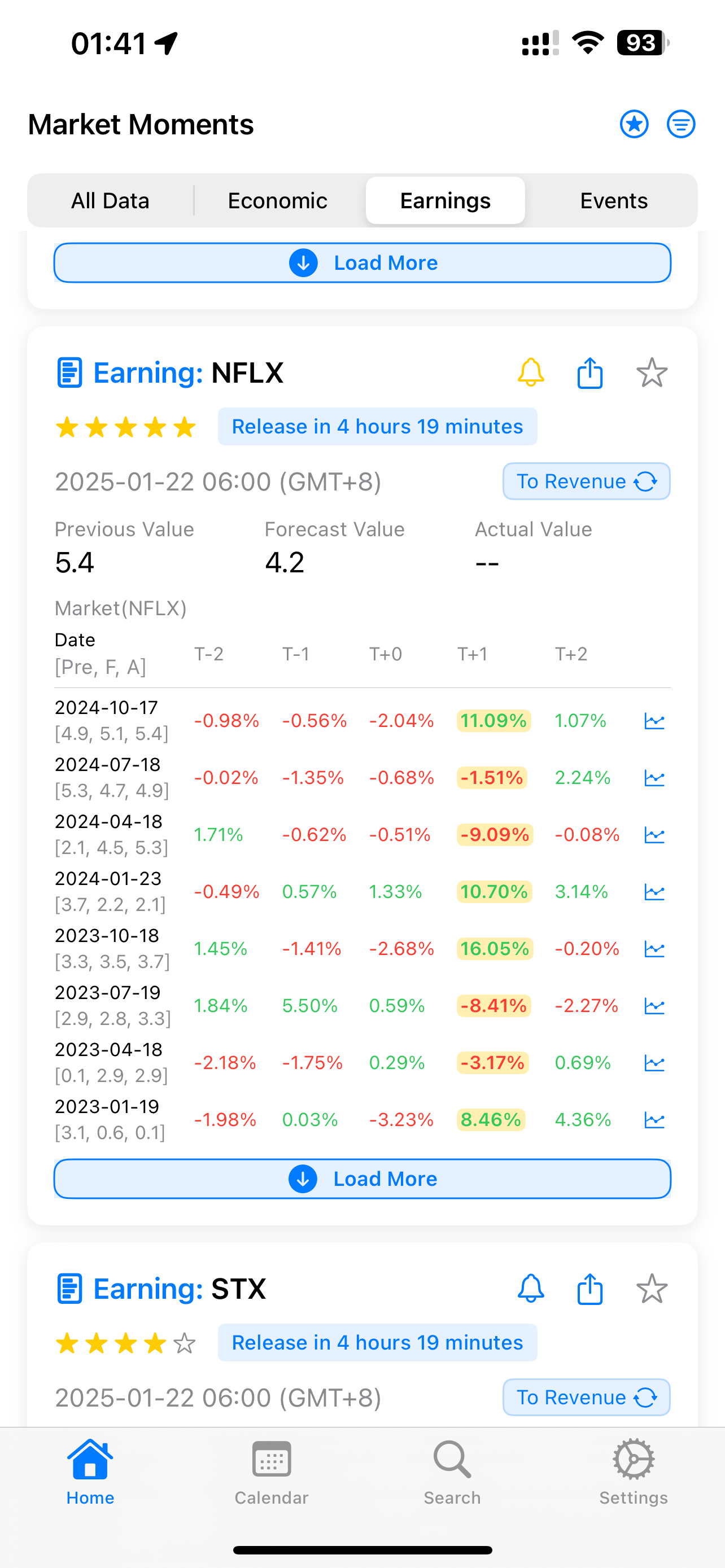

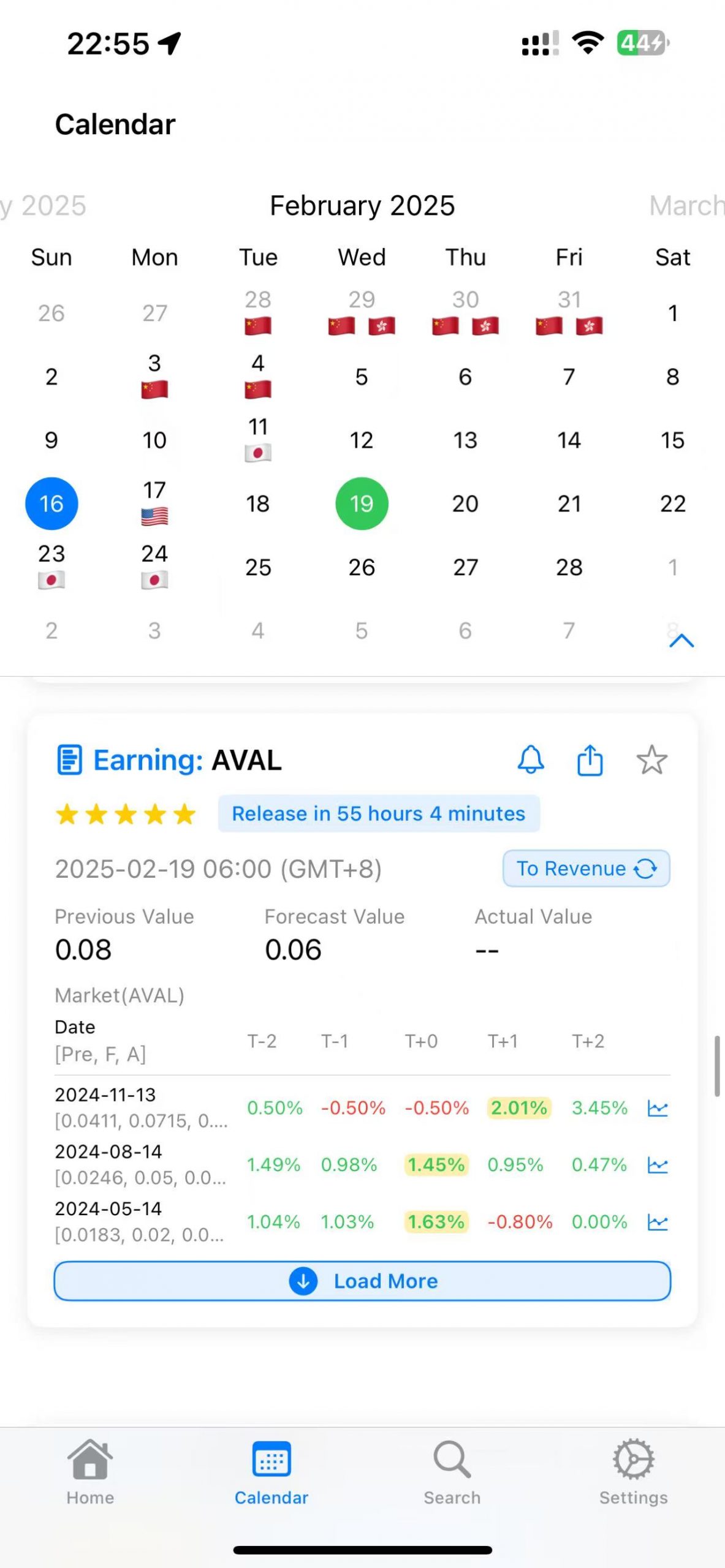

举一个最简单的例子就是前段时间1 月 21 号NFLX 的财报,根据 APP: Market Moments的数据显示,NFLX 每次财报后的历史平均波动在 8% 左右:

当时购买一张 Straddle,最终到达能盈利的最小波动是7.x%,根据历史数据来看,胜率很高,当时我买入的成本大概是 6478 美元。

最终,NFLX 财报超预期,开盘涨超 12%,如果你能在盘中第一个小时出手,能盈利 3k 美元以上。盈利率大概是 47%。

当然,如果 NFLX 没有超预期,开盘涨幅低于 7%,那么你也会因为隐含波动率的大幅下跌而产生亏损,假如其开盘波动只有 5%,那么你会亏损 1200 美元左右。

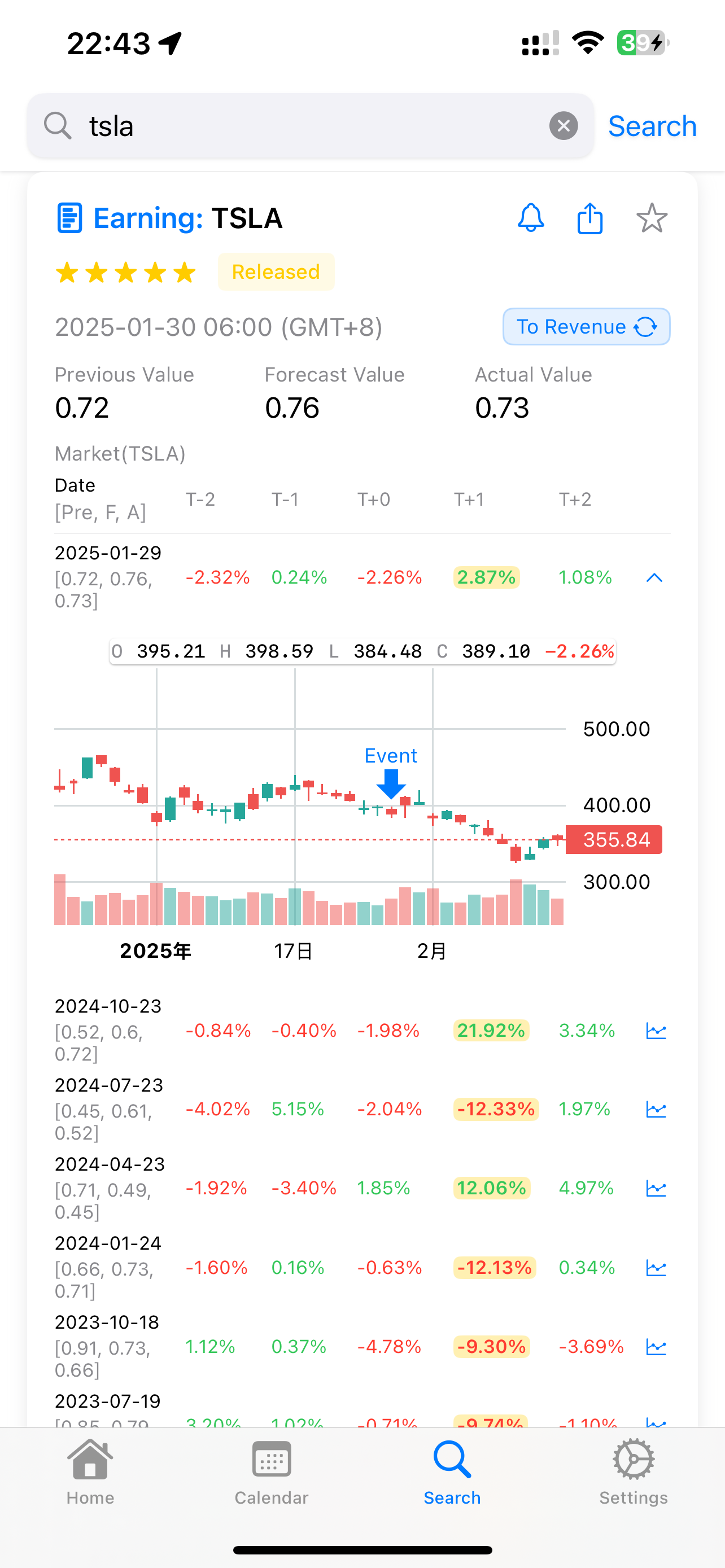

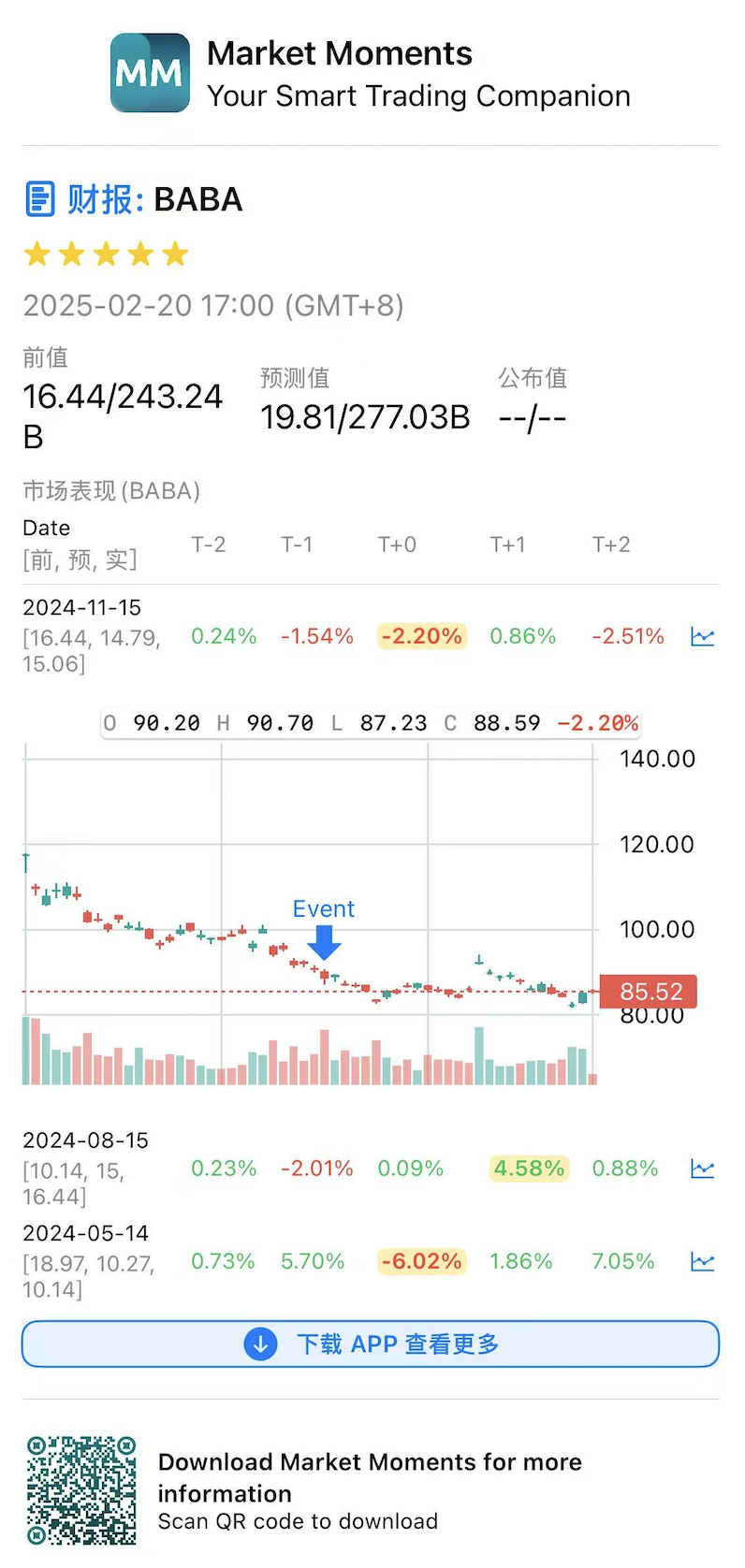

因此,判断历史波动率非常重要,但是,如果你买更远期到期的 Straddle,你的容错性会高很多,以这一次特斯拉财报为例:

根据 APP: Market moments 的搜索结果展示,你可以看到最近一次特斯拉的财报波动率实在是太差了,只有 2.x%,如果你买当周到期的 Straddle,当时购买一张特斯拉 Straddle 需要的成本是10.x%,会因为隐含波动率的下跌大幅亏损。

但是,如果你选择买 2 月底到期的 Straddle,由于特斯拉在后面的市场表现中,最低探到 325 美元,假设你当初买Straddle 的行权价为389,这波特斯拉的下跌幅度则为325/389-1 = 16.45%,最终你也还是盈利的。

可以看到,买 Straddle 的2 个关键因素:

1. 购买足够远期的 Straddle,给你更长时间的缓冲垫。

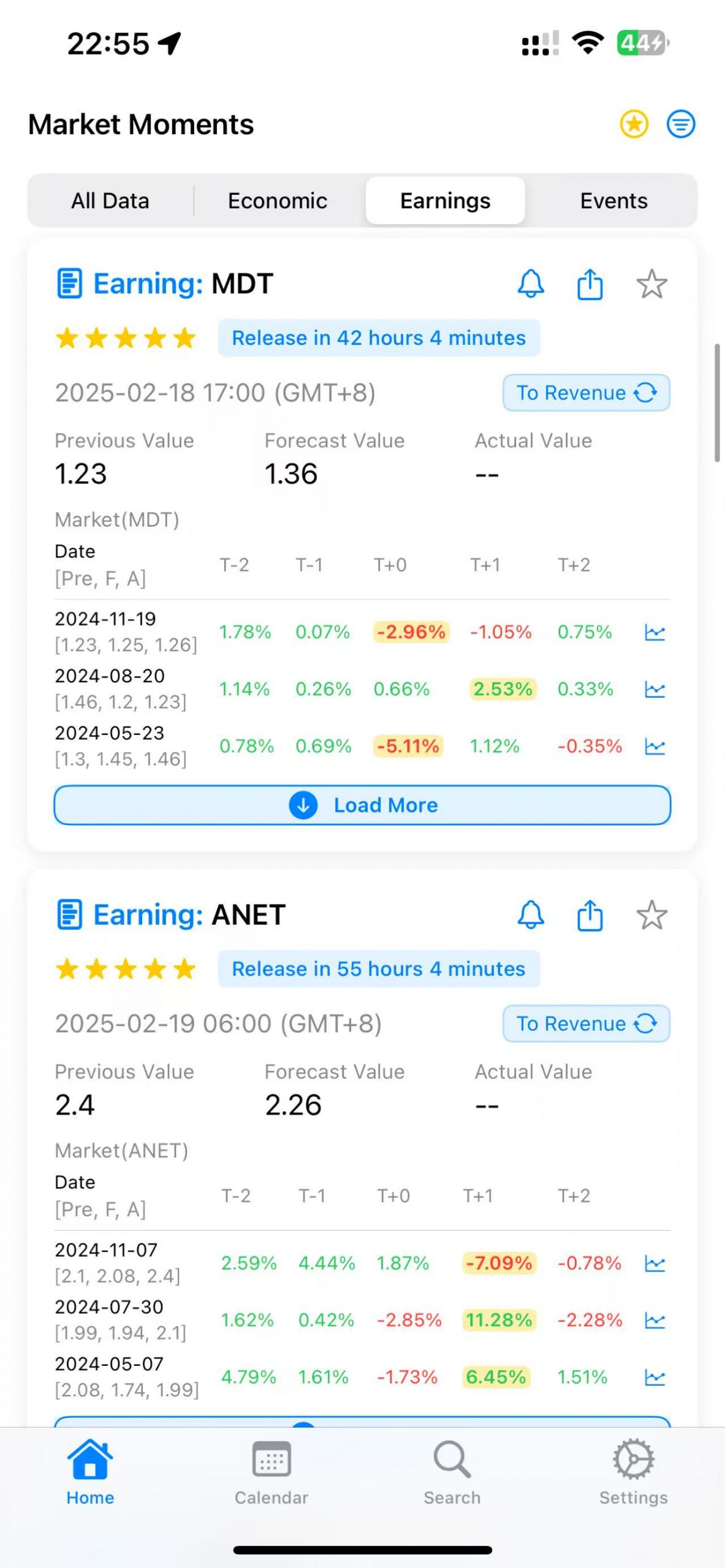

2. 历史财报波动率要足够高,高过其当前 Straddle 能够盈利的最低波动率,这个你可以从APP: Market moments 中看到即将发布或搜索所有美股的历史财报波动情况:

你可扫描下方二维码下载:

声明:本站所有文章,如无特殊说明或标注,均为本站原创发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。

评论(0)