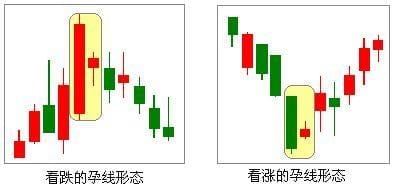

上一篇文章《Python 量化投资实战教程(7)—孕线真的有用吗?》中我们讲到了孕线的形态和其基本的量化规则。

不过,当时只是基于一支股票对这个策略进行回测,数据量过少,其结果并不具有参考性。

今天,我们将在A股中抽取1000只股票,计算这些股票在2010年1月1日至2020年5月10日采用孕线策略的收益率。

本文完整源代码和数据均在开源代码仓库中:

https://github.com/Ckend/pythondict-quant

1.准备

开始之前,你要确保Python和pip已经成功安装在电脑上噢,如果没有,请访问这篇文章:超详细Python安装指南 进行安装。如果你用Python的目的是数据分析,可以直接安装Anaconda:Python数据分析与挖掘好帮手—Anaconda

Windows环境下打开Cmd(开始—运行—CMD),苹果系统环境下请打开Terminal(command+空格输入Terminal),准备开始输入命令安装依赖。

当然,我更推荐大家用VSCode编辑器,把本文代码Copy下来,在编辑器下方的终端运行命令安装依赖模块,多舒服的一件事啊:Python 编程的最好搭档—VSCode 详细指南。

在终端输入以下命令安装我们所需要的依赖模块:

pip install backtrader pip install numpy pip install matplotlib

看到 Successfully installed xxx 则说明安装成功。

2.策略

买入卖出策略与上篇文章一致:

买入:符合孕线形态时,买入。

卖出:涨10%或跌10%。

策略核心代码如下:

# Python 实用宝典

def next(self):

self.log("Close, %.2f" % self.dataclose[0])

if self.order:

return

if not self.position:

# condition1 = self.sma20[0] > self.dataclose[0]

if self.dataclose[-1] < self.dataopen[-1]:

harami = (

self.datahigh[0] < self.dataopen[-1]

and self.datalow[0] > self.dataclose[-1]

)

else:

harami = (

self.datahigh[0] < self.dataclose[-1]

and self.datalow[0] > self.dataopen[-1]

)

if harami:

self.log("BUY CREATE, %.2f" % self.dataclose[0])

self.order = self.buy()

else:

condition = (self.dataclose[0] - self.bar_executed_close) / self.dataclose[0]

if condition > 0.1 or condition < -0.1:

self.log("SELL CREATE, %.2f" % self.dataclose[0])

self.order = self.sell()除此之外,在交易完成时要记录利润率:

def notify_order(self, order):

if order.status in [order.Submitted, order.Accepted]:

return

if order.status in [order.Completed]:

if order.isbuy():

self.log(

"BUY EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f"

% (order.executed.price, order.executed.value, order.executed.comm)

)

self.buyprice = order.executed.price

self.buycomm = order.executed.comm

self.bar_executed_close = self.dataclose[0]

else:

self.log(

"SELL EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f"

% (order.executed.price, order.executed.value, order.executed.comm)

)

temp = float(order.executed.price - self.buyprice)/float(self.buyprice)

self.params.profits.append(temp)

self.bar_executed = len(self)

elif order.status in [order.Canceled, order.Margin, order.Rejected]:

self.log("Order Canceled/Margin/Rejected")

self.order = None最后,分析每支股票的利润率,求得平均值并绘图:

# 计算

pos = []

neg = []

for data in result:

res = np.mean(result[data])

if res > 0:

pos.append(res)

else:

neg.append(res)

print(f"正收益数量: {len(pos)}, 负收益数量:{len(neg)}")

plt.hist(pos, facecolor="red", edgecolor="black", alpha=0.7)

plt.hist(neg, facecolor="green", edgecolor="black", alpha=0.7)

plt.show()

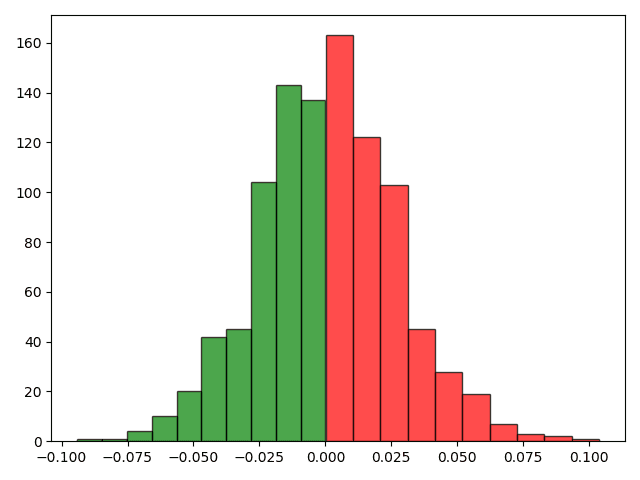

最终算得正收益数量:493,负收益数量:507,利润分布图如下:

3.总结

针对A股1000支股票10年运行轨迹的回测结果显示,孕线策略收益可能性略低于50%,并不是一个靠谱的通用策略。

也许该策略特别符合某些股票,但是大家请注意,这样的“符合”是基于小样本概率的,这样想你就明白了:【抛五次硬币,五次都朝上的概率是不小的】,因此三千只股票中出现几只这样的股票也非常正常。

不过,许多策略都不能单独使用,我们这个例子中也只是做了一种最简单的回测,如果你有兴趣,可以改造我们的代码,将你自己的想法加入到该策略中,并尝试回测,看看效果如何。

欢迎在公众号后台回复:加群,回答相应红字验证信息,进入互助群交流。

我们的文章到此就结束啦,如果你喜欢今天的Python 实战教程,请持续关注Python实用宝典。

原创不易,希望你能在下面点个赞和在看支持我继续创作,谢谢!

Python实用宝典 (pythondict.com)

不只是一个宝典

欢迎关注公众号:Python实用宝典