还记得我们在前面采用的回测工具Backtrader吗?Backtrader是一款非常灵活的回测工具,基于它你能回测任何你想要测试的idea.

但是针对单因子回测,Backtrader 开发回测代码以及生成报告上并不算很方便,我们需要自己编写买卖逻辑,在生成的报告上也没有IC、IR、回撤等的数据分析,而实际上,从单因子回测的技术实现角度上来说,这些都是可以自动化生成的。

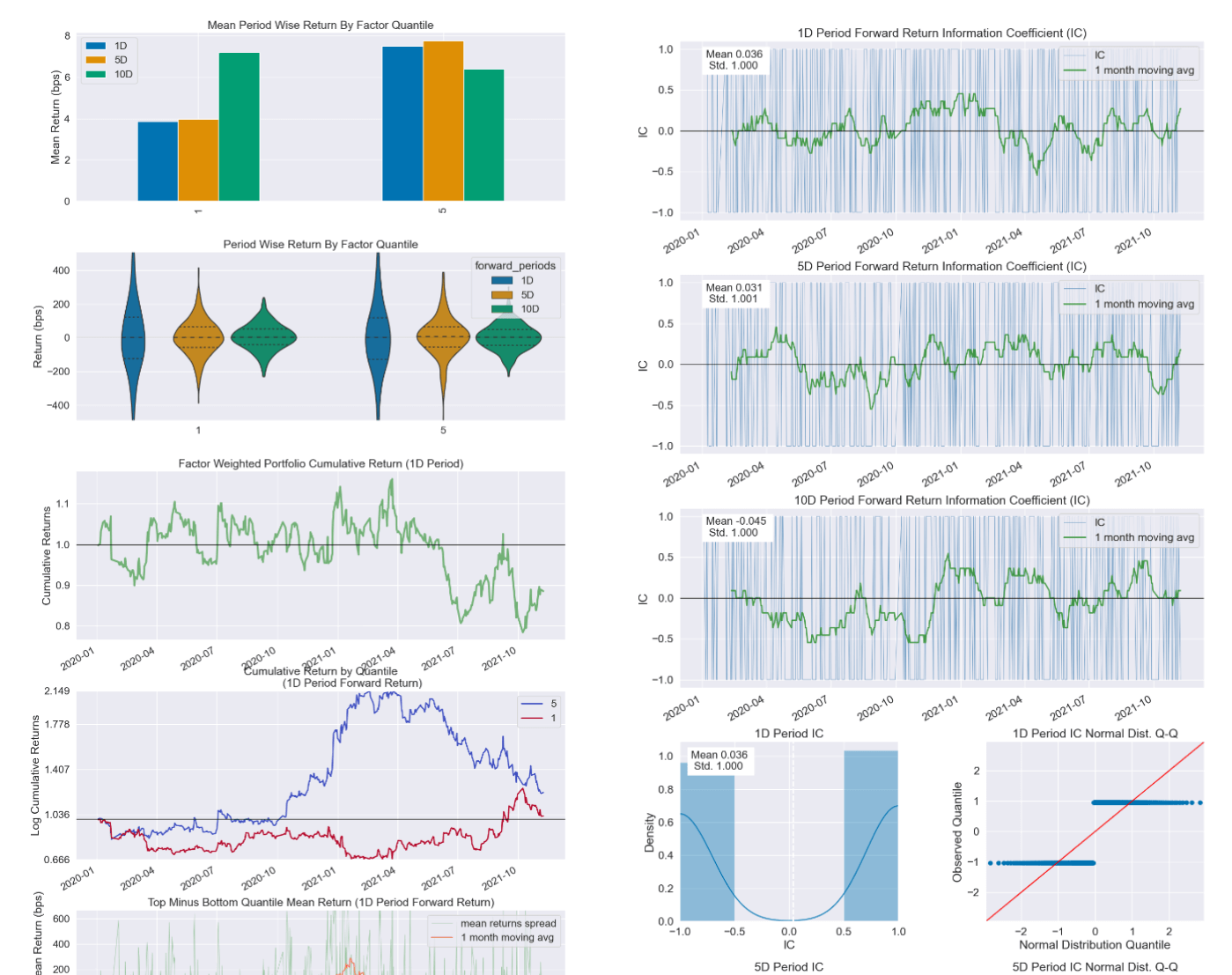

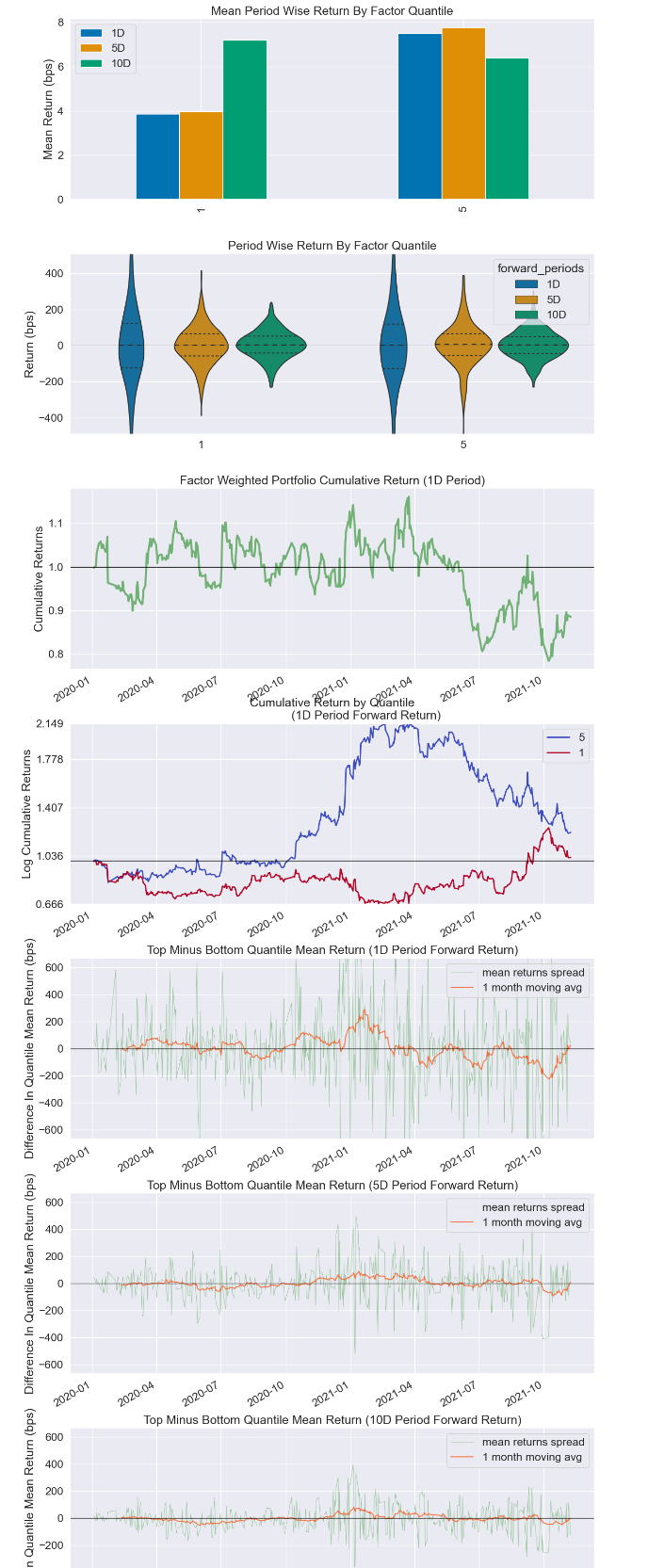

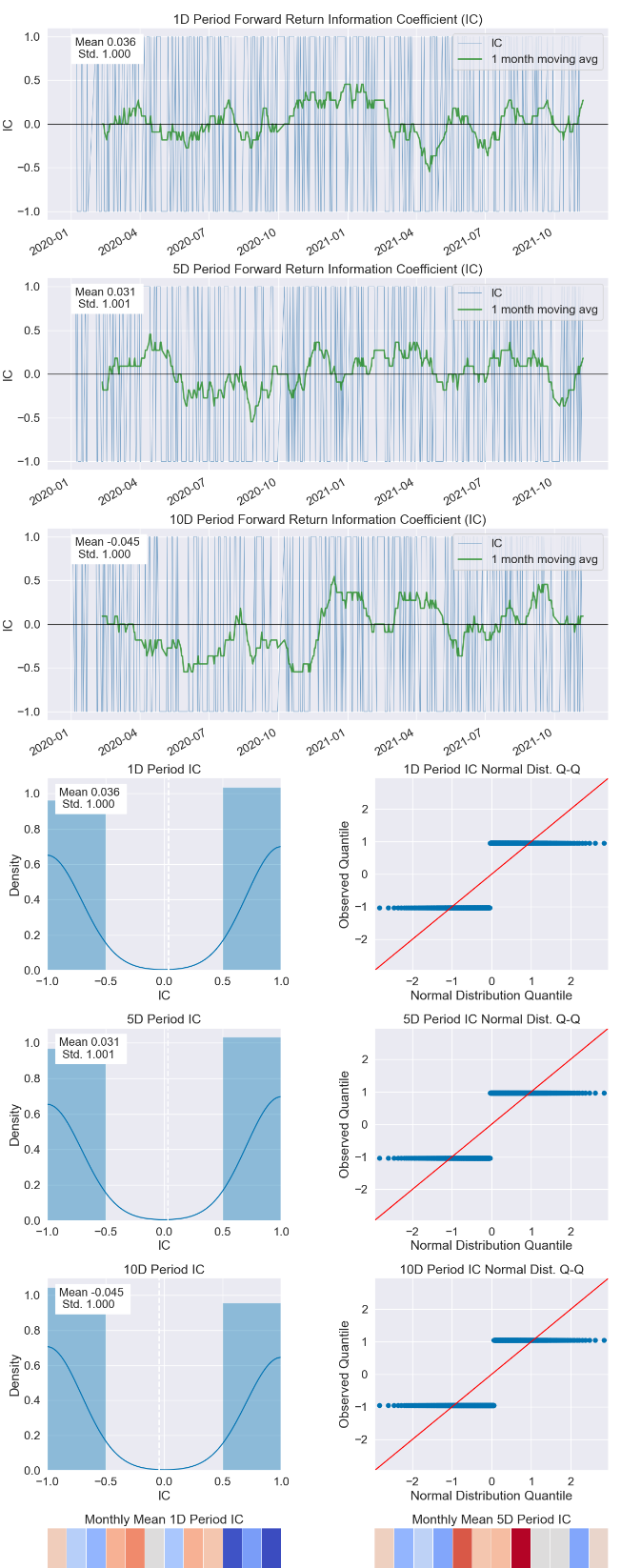

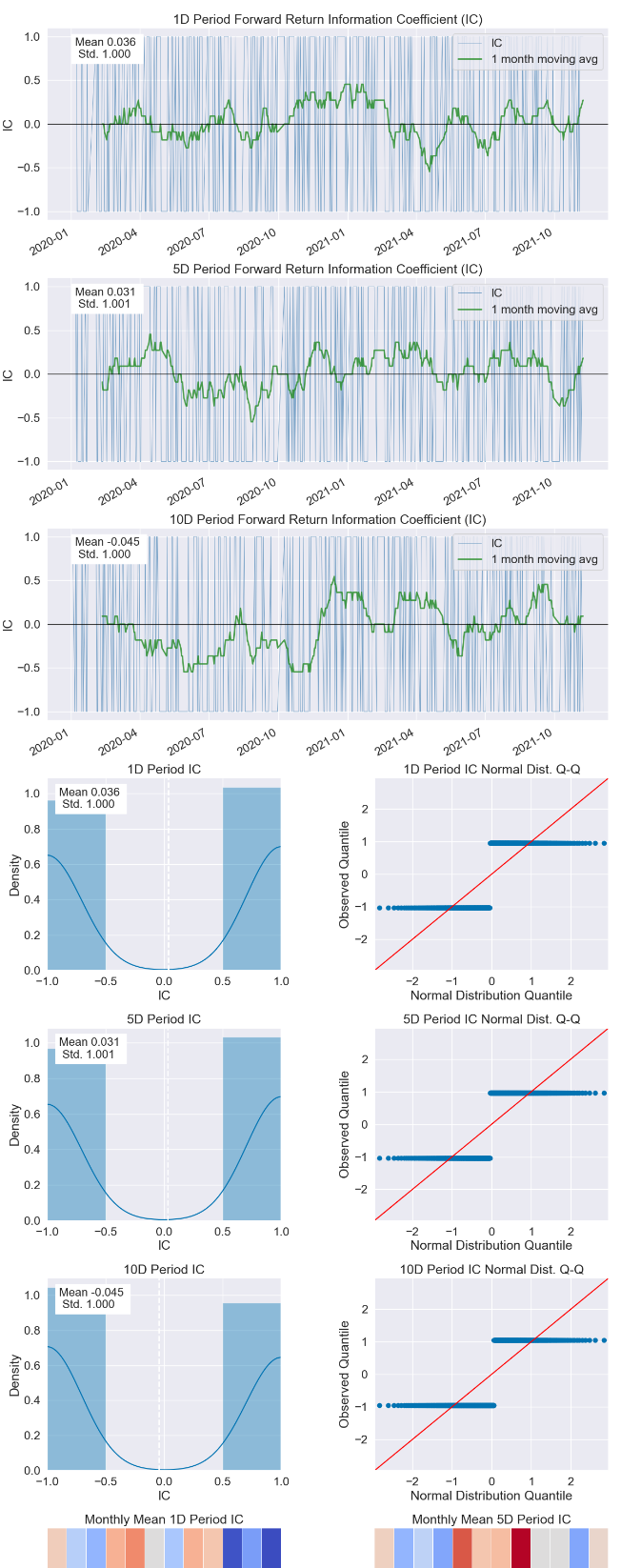

Alphalens就是一个专门实现单因子自动回测的神器,我们只要给它输入因子值的列,还有每支股票收盘价的数据,它就能自动生成数据分析及报告,并带有十几张可视化的报告数据统计图:

下面就带大家入门使用一下Alphalens,如果对你有帮助的话,记得点一下赞/在看哦。

1.准备

开始之前,你要确保Python和pip已经成功安装在电脑上,如果没有,请访问这篇文章:超详细Python安装指南 进行安装。

(可选1) 如果你用Python的目的是数据分析,可以直接安装Anaconda:Python数据分析与挖掘好帮手—Anaconda,它内置了Python和pip.

(可选2) 此外,推荐大家用VSCode编辑器来编写小型Python项目:Python 编程的最好搭档—VSCode 详细指南

Windows环境下打开Cmd(开始—运行—CMD),苹果系统环境下请打开Terminal(command+空格输入Terminal),输入命令安装依赖:

pip install alphalens pip install tushare pip install pandas

2.数据预处理

正如前面所说,我们只需要把因子值和收盘价放入Alphalens中,就能自动生成回测和报告结果。

所以,我们90%的工作都会在数据处理这一部分,回测和分析都是抽象封装好的,并不需要太多地去担心它。

为了测试,我们导入tushare的数据进行测试:

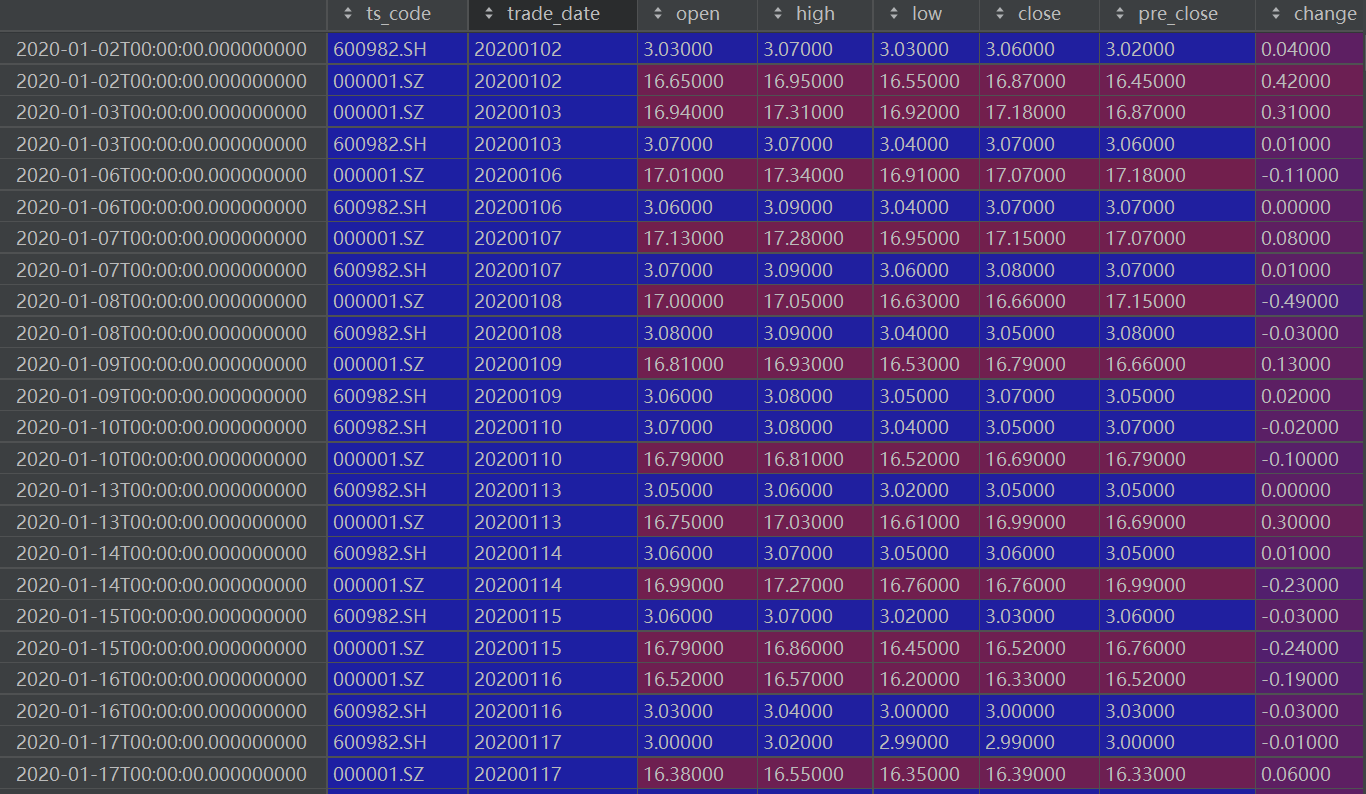

import pandas as pd import tushare as ts from alphalens.utils import get_clean_factor_and_forward_returns from alphalens.tears import create_full_tear_sheet pro = ts.pro_api() # 此接口获取的数据为未复权数据,回测建议使用复权数据,这里为批量获取股票数据做了简化 df = pro.daily(ts_code='000001.SZ,600982.SH', start_date='20200101', end_date='20211122') df.index = pd.to_datetime(df['trade_date']) df.index.name = None df.sort_index(inplace=True)

这里获取了000001.SZ,600982.SH两只股票在2020-01-01到2021-11-22的日线数据,将交易日期设为了索引并排序。效果如下:

然后需要设置多索引的因子列 assets,第一个索引为日期,第二个索引为股票代码:

# 多索引的因子列,第一个索引为日期,第二个索引为股票代码 assets = df.set_index([df.index, df['ts_code']], drop=True)

效果如下,仔细观察的话能发现其与导入的数据只有索引的不同:

然后,设置收盘价的Dataframe,这个与因子数据的格式不同,索引是时间,每一列是每只股票对应的收盘价:

# column为股票代码,index为日期,值为收盘价 close = df.pivot_table(index='trade_date', columns='ts_code', values='close') close.index = pd.to_datetime(close.index)

到这一步,我们的初始化工作就完成了,下面就放到 Alphalens 进行测试。

3.Alphalens回测及报告

使用Alphalens进行回测,是非常轻松而写意的,只需要导入包,给它传递因子数据和收盘价数据即可:

from alphalens.utils import get_clean_factor_and_forward_returns from alphalens.tears import create_full_tear_sheet ret = get_clean_factor_and_forward_returns(assets[['pct_chg']], close) create_full_tear_sheet(ret, long_short=False)

get_clean_factor_and_forward_returns 接受的第一个参数就是因子的列,我们只需要从前面预处理好的 assets 中任取一列作为因子进行回测即可,第二列是收盘价。

值得注意的是,因子数据在回测的时候,注意不要使用到未来数据,因为我们是用前一天的数据预测下一天的收盘价,所以要对因子列进行移位处理,这点一定要注意。

运行程序,就能生成如下的报告:

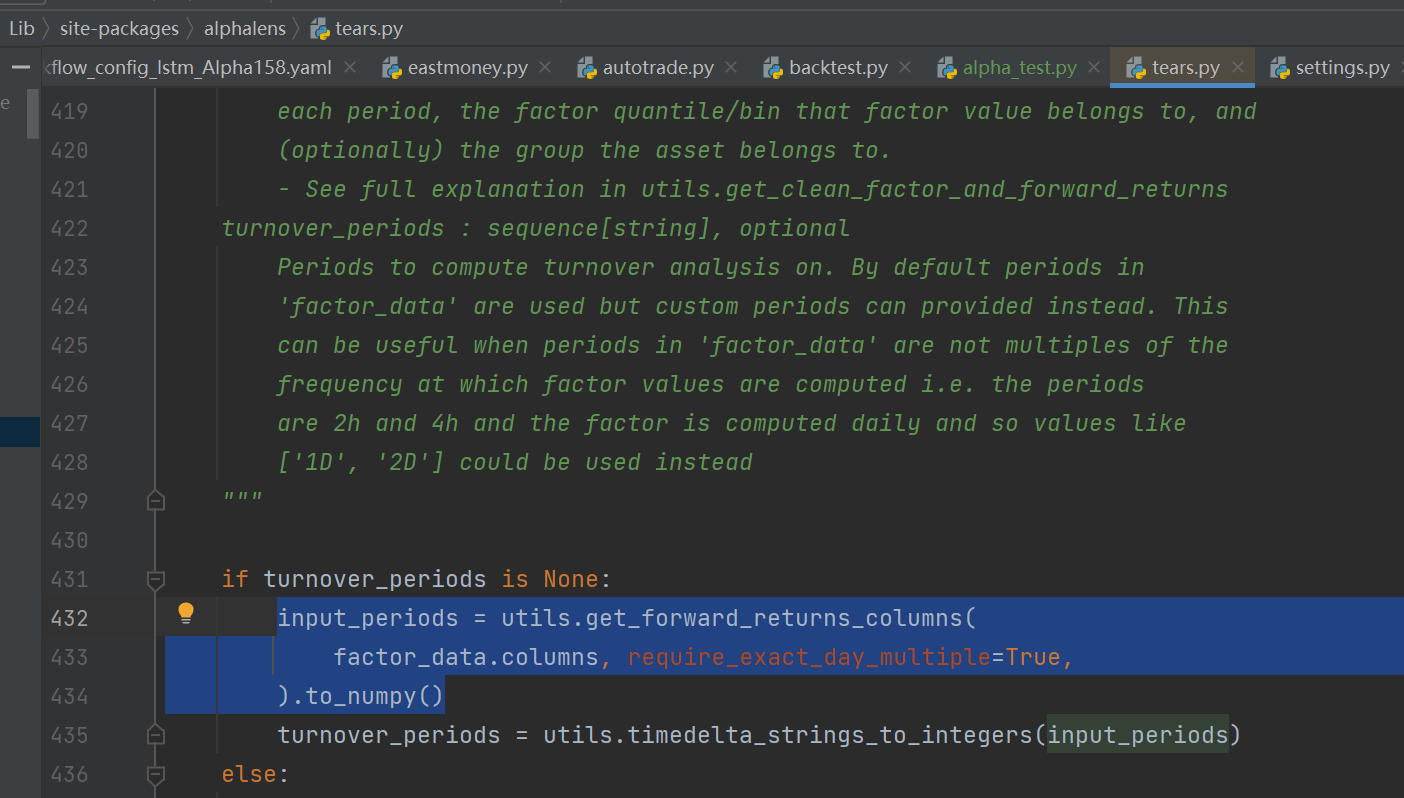

还有一点需要提醒大家的是,开源Alphalens的Quantopian公司已经倒闭,所以项目暂时没人维护了,部分代码没有适配最新的依赖,所以可能会有问题,比如下面的:

原本是通过 .get_values() 获得 input_periods, 但是 get_values 在 pandas 0.25.0 中已经被弃用,最新的pandas版本这里需要改成 .to_numpy() 才能生效。

除了这个小缺点,Alphalens整体上是非常符合大家单因子测试的需求的。它的分析报告可能没有那么齐全,我们也可以考虑在Alphalens的基础上增加其他的分析内容,如果能开源出来则更好了。

考虑到后续Alphalens没人维护,我fork了Alphalens,并增加了自己的改动,希望有余力的同学也能来一起贡献代码:

https://github.com/Ckend/alphalens

我们的文章到此就结束啦,如果你喜欢今天的 Python 教程,请持续关注Python实用宝典。

有任何问题,可以在公众号后台回复:加群,回答相应验证信息,进入互助群询问。

原创不易,希望你能在下面点个赞和在看支持我继续创作,谢谢!

Python实用宝典 ( pythondict.com )

不只是一个宝典

欢迎关注公众号:Python实用宝典