下面是 Market Moments APP 显示的下周重要经济事件和财报,供你参考:

下面是 Market Moments APP 显示的下周重要经济事件和财报,供你参考:

我为了更好地发现每次事件或股票财报发布时的波动率,开发了这款 APP: Market moments

使用它你能够:

通过 Market Moments,你可以:

这款 APP 的设计初衷是帮助投资者更好地把握市场波动机会,降低期权交易风险。

After earnings releases, stock price volatility can be extreme – 5% movements are normal, 10% swings are common, and some even exceed 20%.

This leads many to try ‘betting on earnings.’ However, this approach requires correctly predicting market direction after earnings, which is notoriously difficult to systematize.

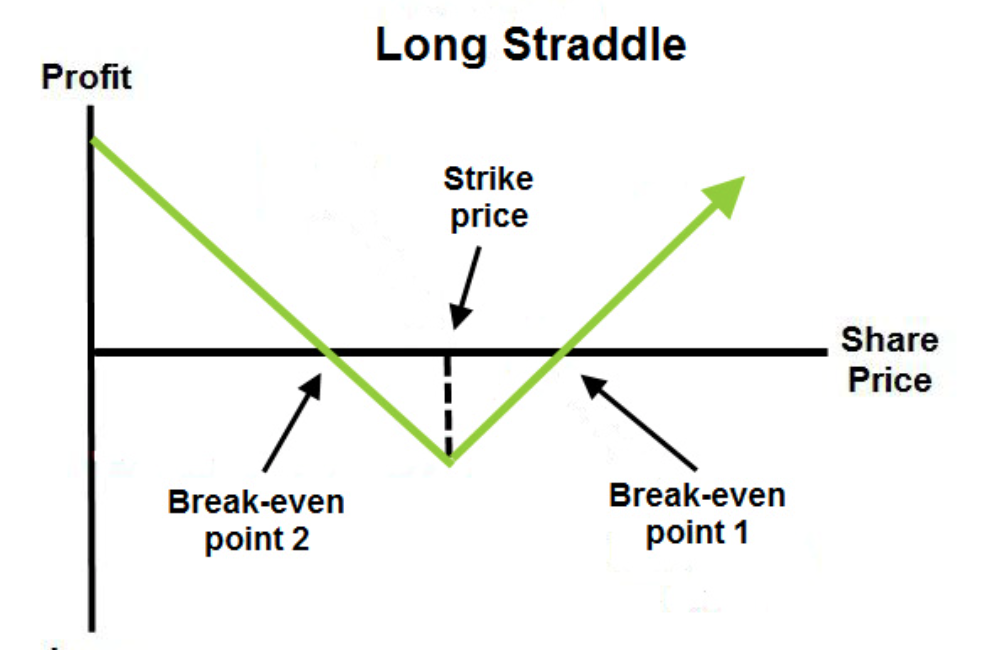

Today, I’ll introduce a strategy that doesn’t require directional prediction but instead profits from volatility – the Straddle strategy.

The principle of a Straddle is simple: simultaneously buying both call and put options with the same strike price and expiration date.

However, timing the purchase and selecting the right expiration date for the Straddle requires careful consideration.

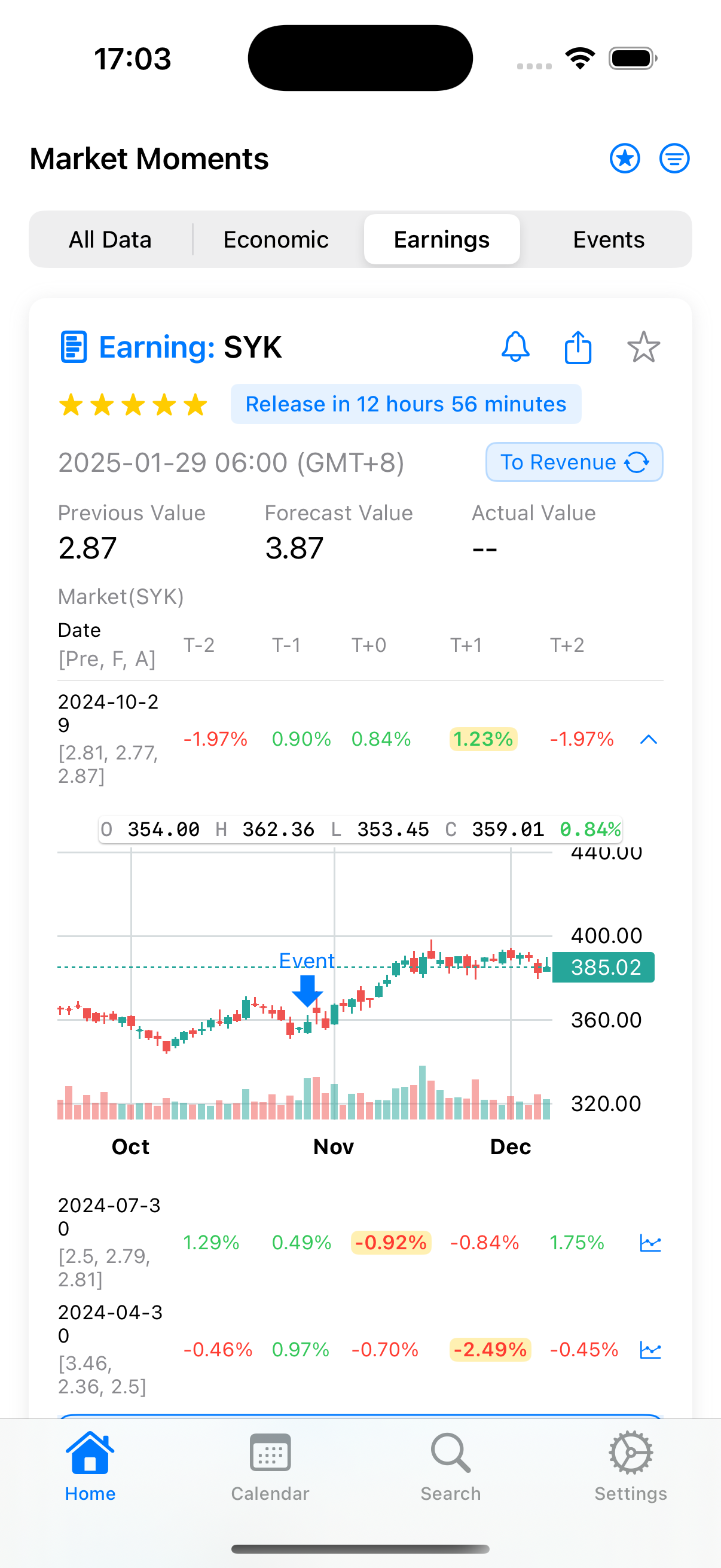

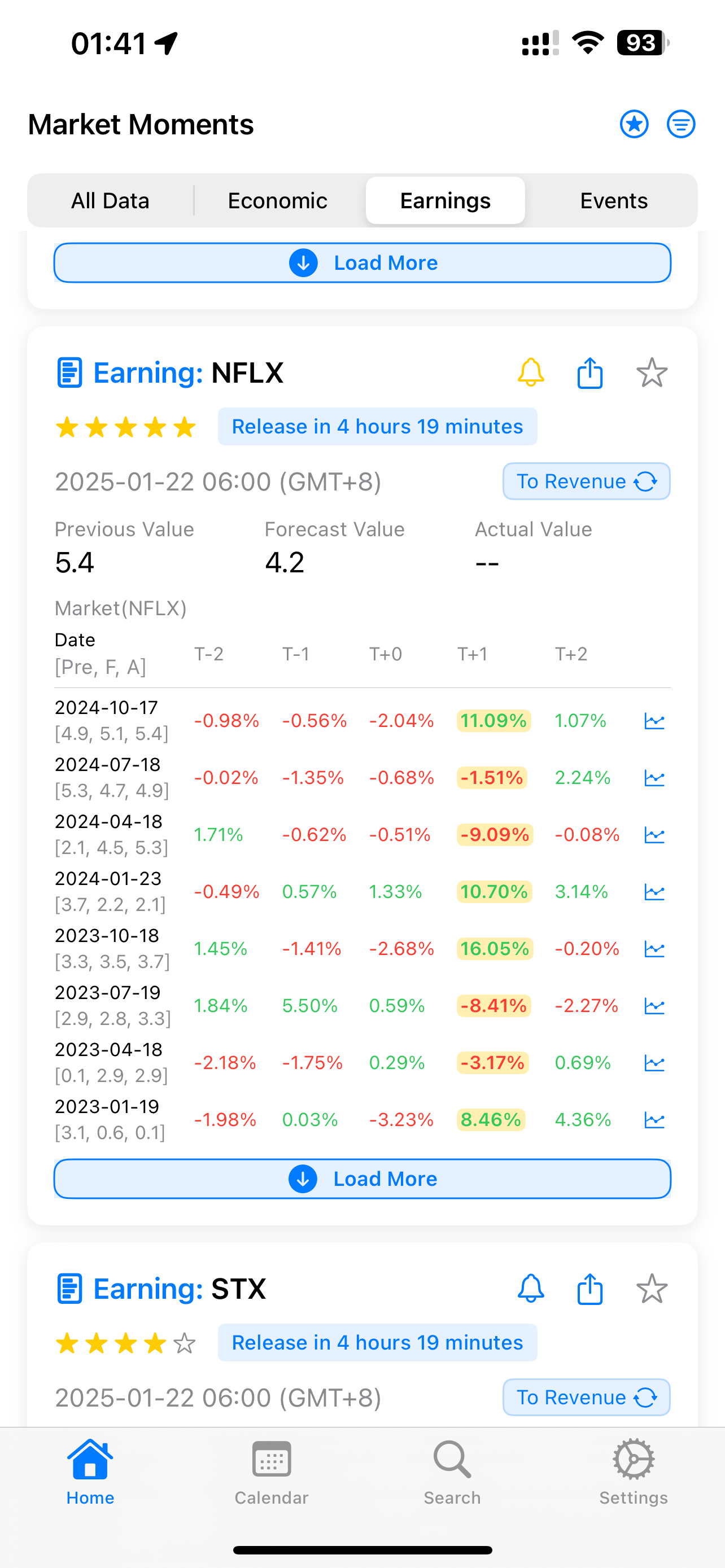

Let’s take a simple example from NFLX’s earnings on January 21st. According to the APP: Market Moments data, NFLX’s historical average post-earnings movement is around 8%:

At that time, purchasing one Straddle required a minimum movement of 7.x% to be profitable. Based on historical data, this had a high probability of success. My purchase cost was approximately $6,478.

Eventually, NFLX exceeded earnings expectations and opened up over 12%. If you sold within the first hour of trading, you could profit over $3,000, representing about a 47% return.

However, if NFLX hadn’t exceeded expectations and opened with less than a 7% move, you would have suffered losses due to the sharp decline in implied volatility. With only a 5% move at open, you would have lost around $1,200.

Therefore, analyzing historical volatility is crucial. However, buying Straddles with longer expiration dates provides more margin for error. Take Tesla’s recent earnings as an example:

According to APP: Market Moments search results, Tesla’s most recent earnings volatility was unusually low at just 2.x%. If you had bought a same-week expiring Straddle, with a cost basis of 10.x%, you would have suffered significant losses due to implied volatility collapse.

However, if you had chosen a late February expiring Straddle, given Tesla’s subsequent market performance dropping to $325, assuming your Straddle strike price was $389, the decline of 325/389-1 = 16.45% would have still resulted in a profit.

Two key factors for buying Straddles are:

You can scan the QR code below to download:

你可扫描下方二维码下载:

2025 新年快乐!在这个充满希望的新年里,愿大家都能心想事成,学业进步,健康快乐!

随着新年的到来,Market Moments 也迎来重磅更新!

随着2025年1月20日(美国东部时间周一晚上10:30)特朗普正式宣誓就职,全球投资者的目光都聚焦在这位即将重返白宫的总统身上。

在这个关键时刻,回顾历史数据或许能为我们提供一些有价值的投资启示。

让我们先看看2017年特朗普首次就职后的美国市场表现:

在特朗普上一任期的首个240个交易日,纳斯达克100指数(QQQ)交出了一份亮眼的成绩单,累计上涨30%:

与此同时,亚洲市场在同期也呈现出显著增长:

– 港股(恒生指数)表现尤为抢眼,240个交易日内大涨35.98%

– A股(上证指数)也录得9.2%的可观涨幅:

有意思的是,在奥巴马最后一任期和拜登在任期的首年表现中,恒生指数和上证指数均录得负收益。

然而,最令人瞩目的莫过于加密货币市场,比特币在这240个交易日内实现了惊人的300%涨幅,这其实侧面反应了特朗普对加密货币乃至整个 Web3 的态度是支持的。

另一个引人深思的数据是:自2005年以来,每位新任美国总统上任后的首年240个交易日,QQQ的涨幅都保持在10%以上。这一历史规律是否会在2025年再次应验?让我们拭目以待吧。

想了解更多历史市场数据和深度分析,欢迎下载Market Moments APP,让数据助力您的投资决策。APP 完全免费,另外,财报季即将到来,后续还会推出财报专项,敬请期待。

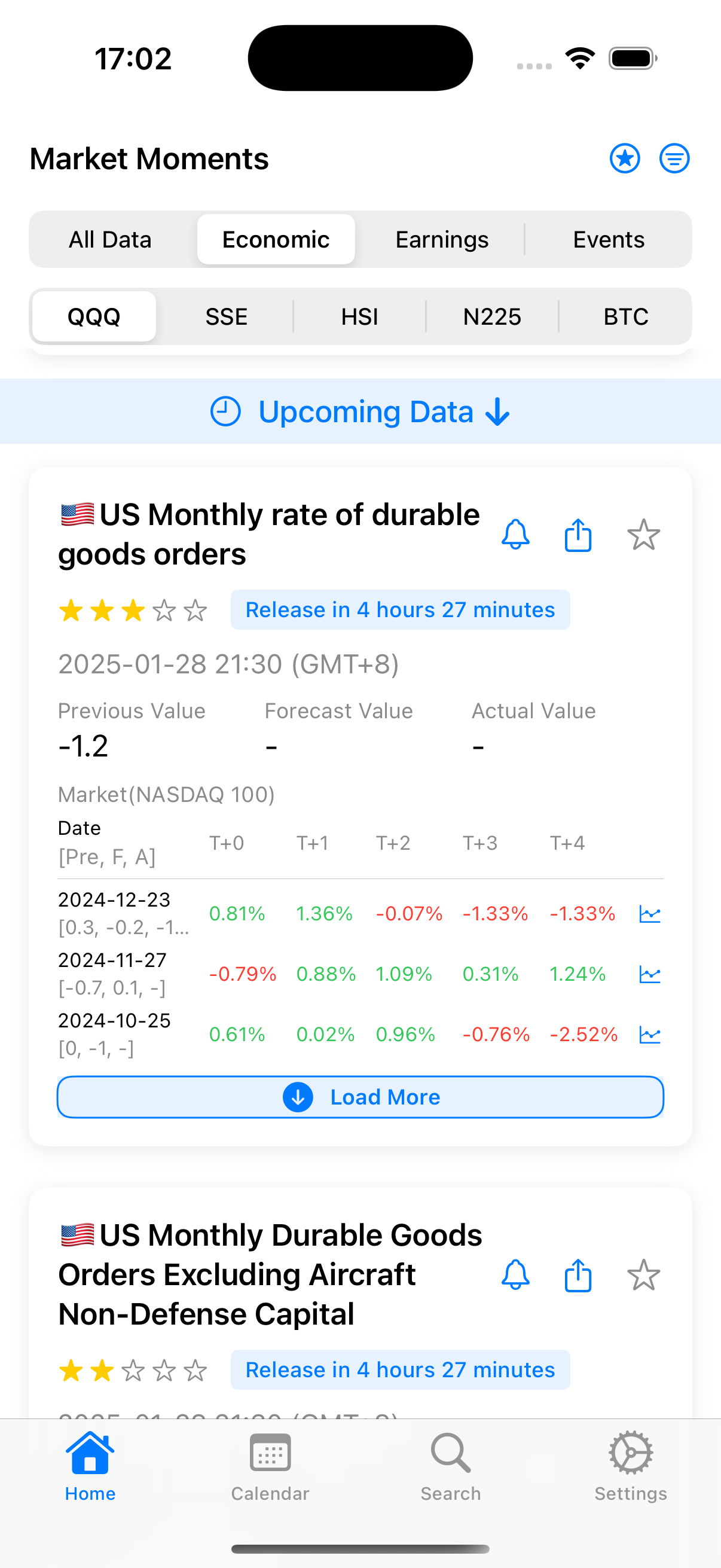

每隔一段时间,总有几个重要的经济数据会影响市场。美联储利率决定、非农、CPI、GDP、PMI…这些数字的起伏,往往牵动着全球市场的神经。

现在市面上的经济数据APP 大多都存在一个问题:没有直观体现经济数据发布后这些数据对世界各地的金融市场产生的影响。

这就是我开发 Market Moments 的初衷。它是一个简单但实用的经济数据工具:

它就像一个随身的经济日历,帮你:

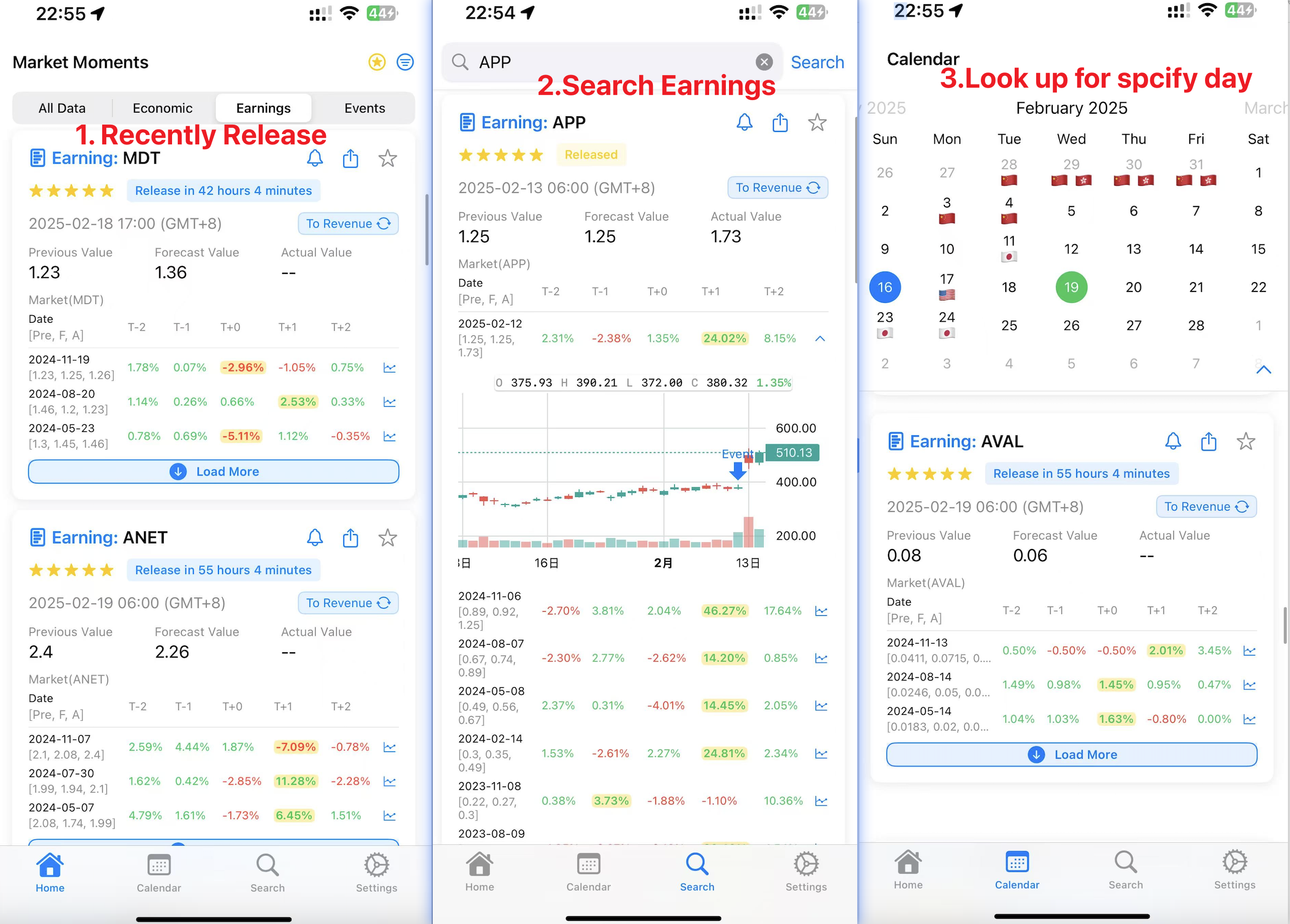

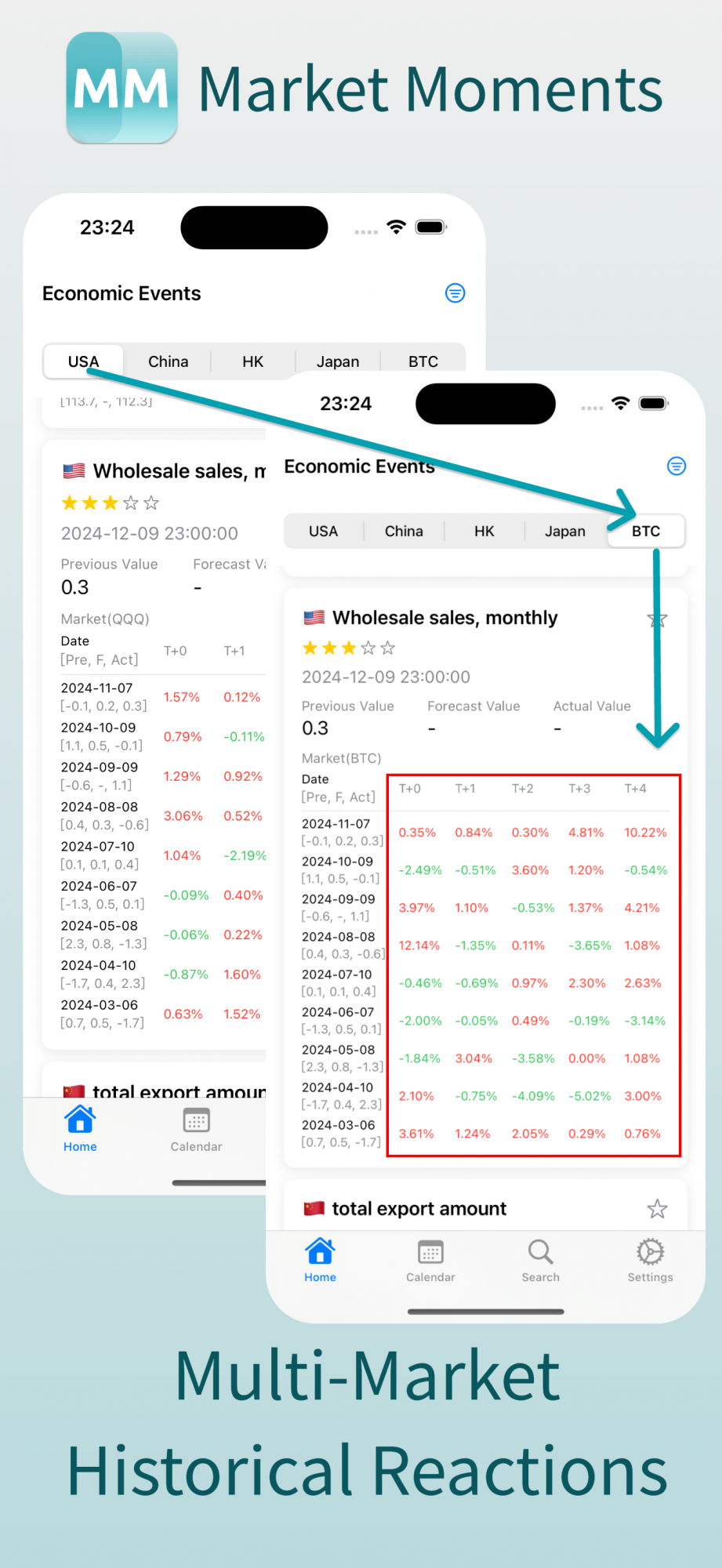

1. 追踪重要经济数据对不同市场的影响

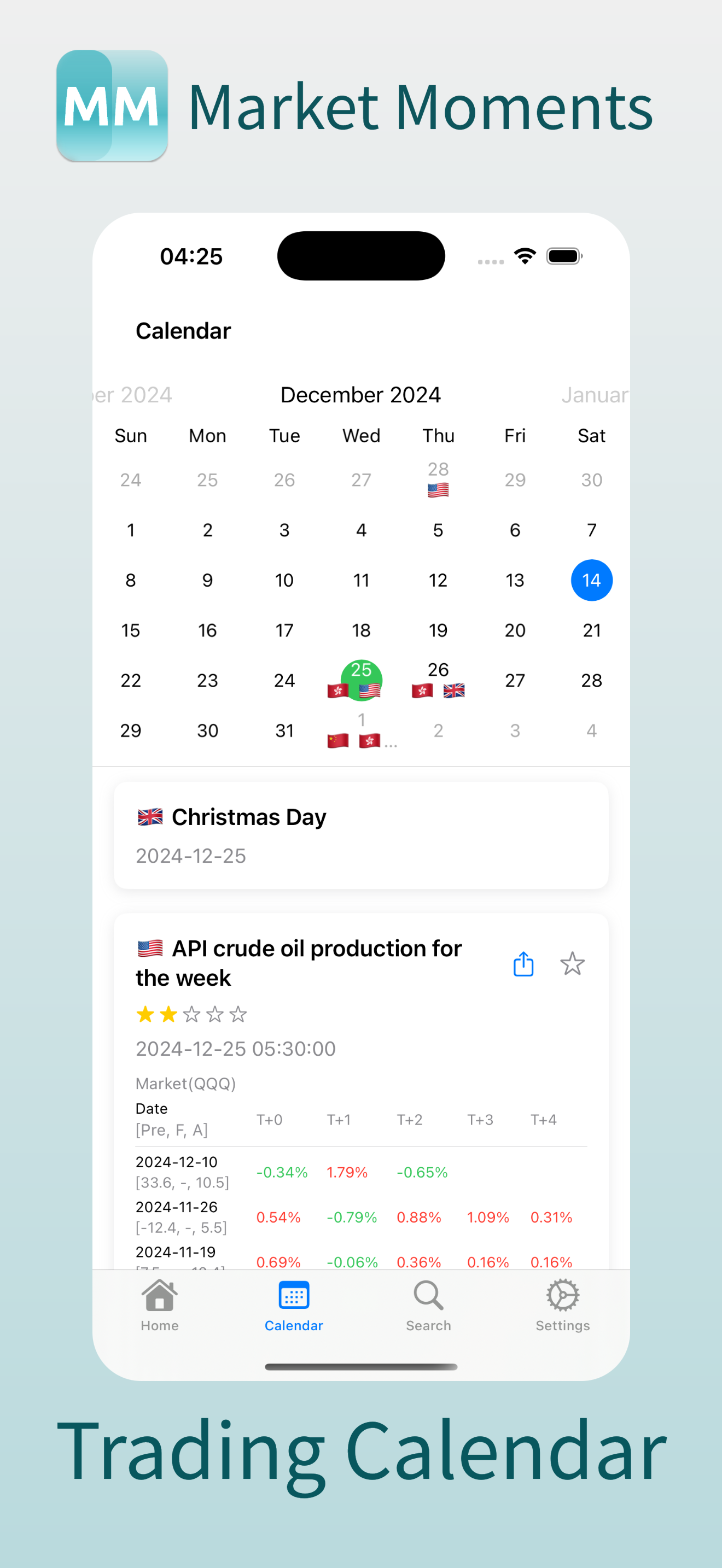

2. 交易日历,哪一天发布了什么经济事件,会发布什么经济事件,有什么节假日,在这个 APP 上一清二楚:

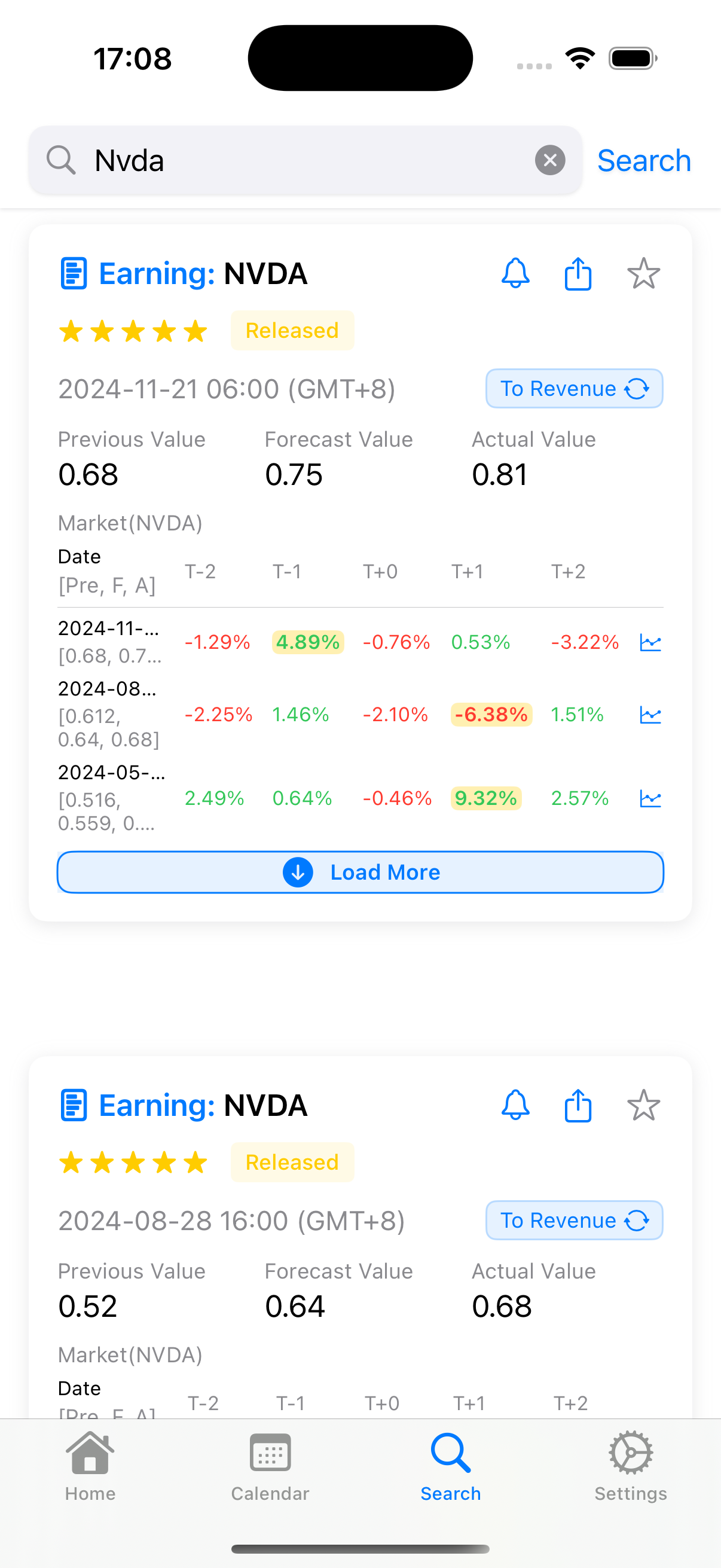

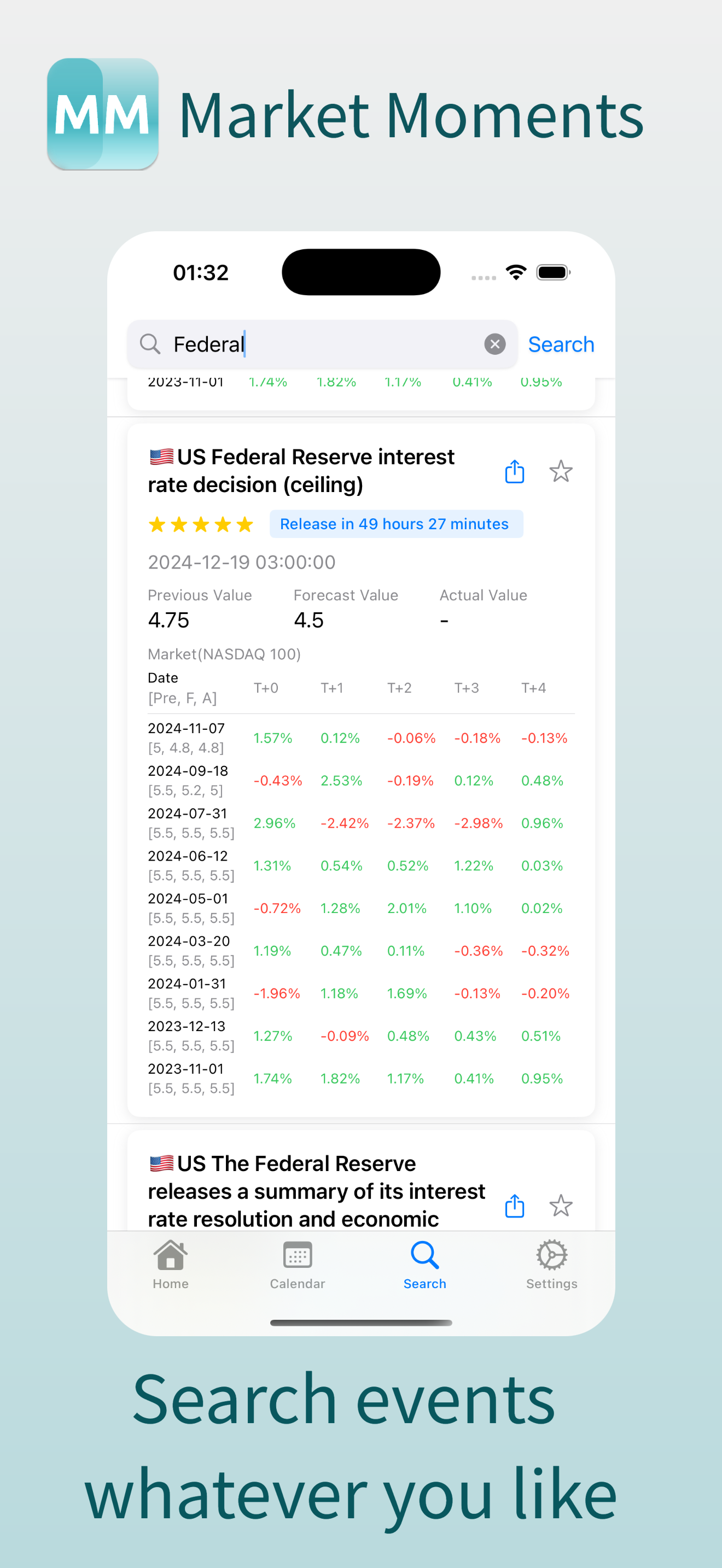

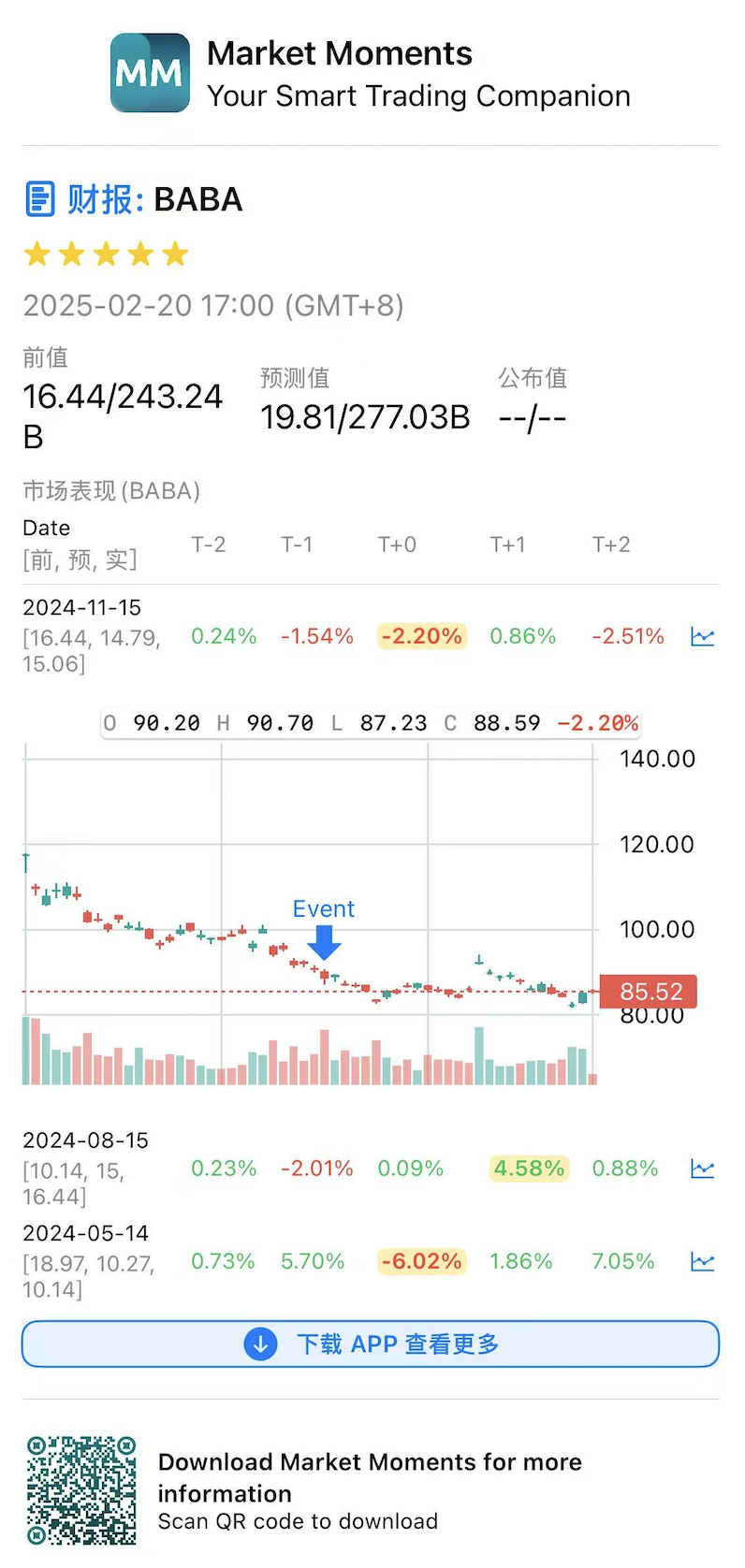

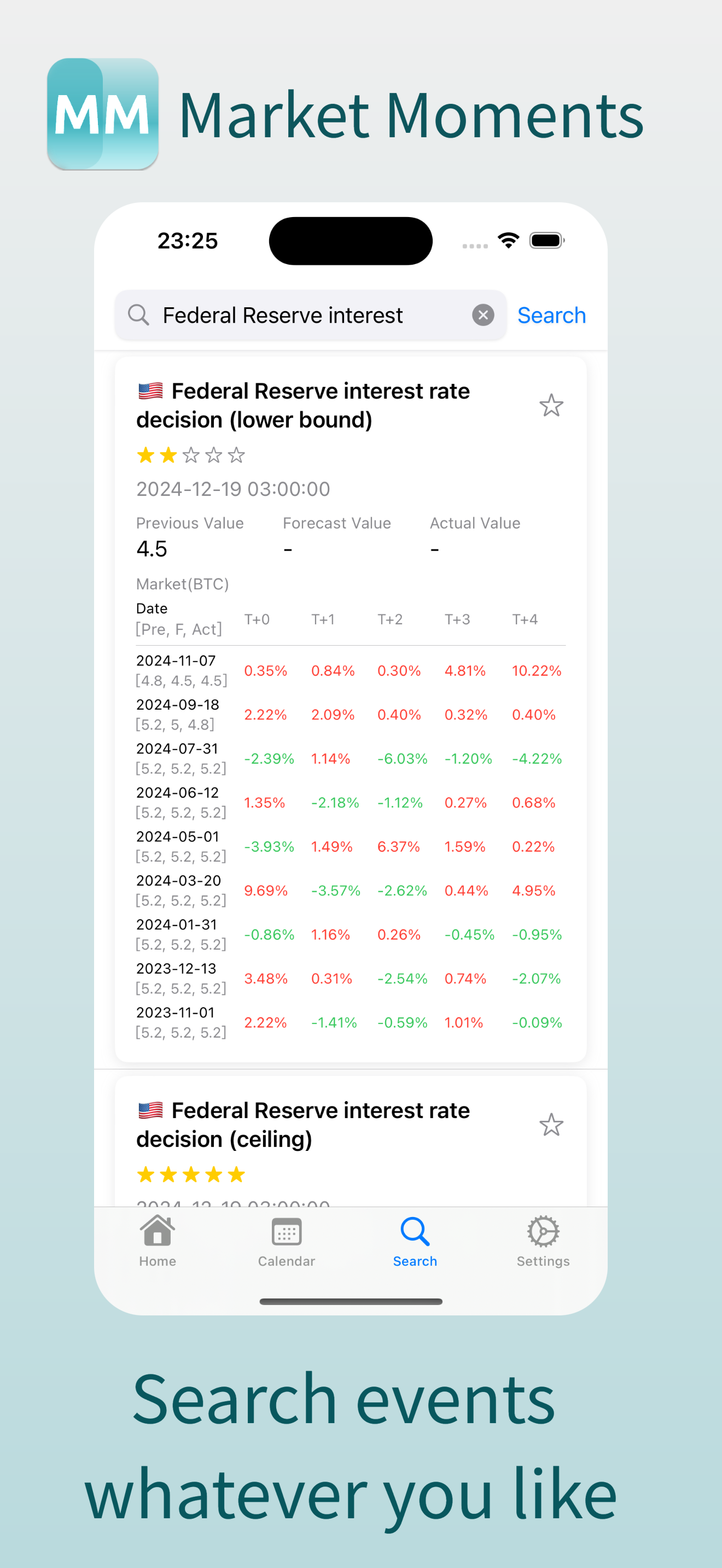

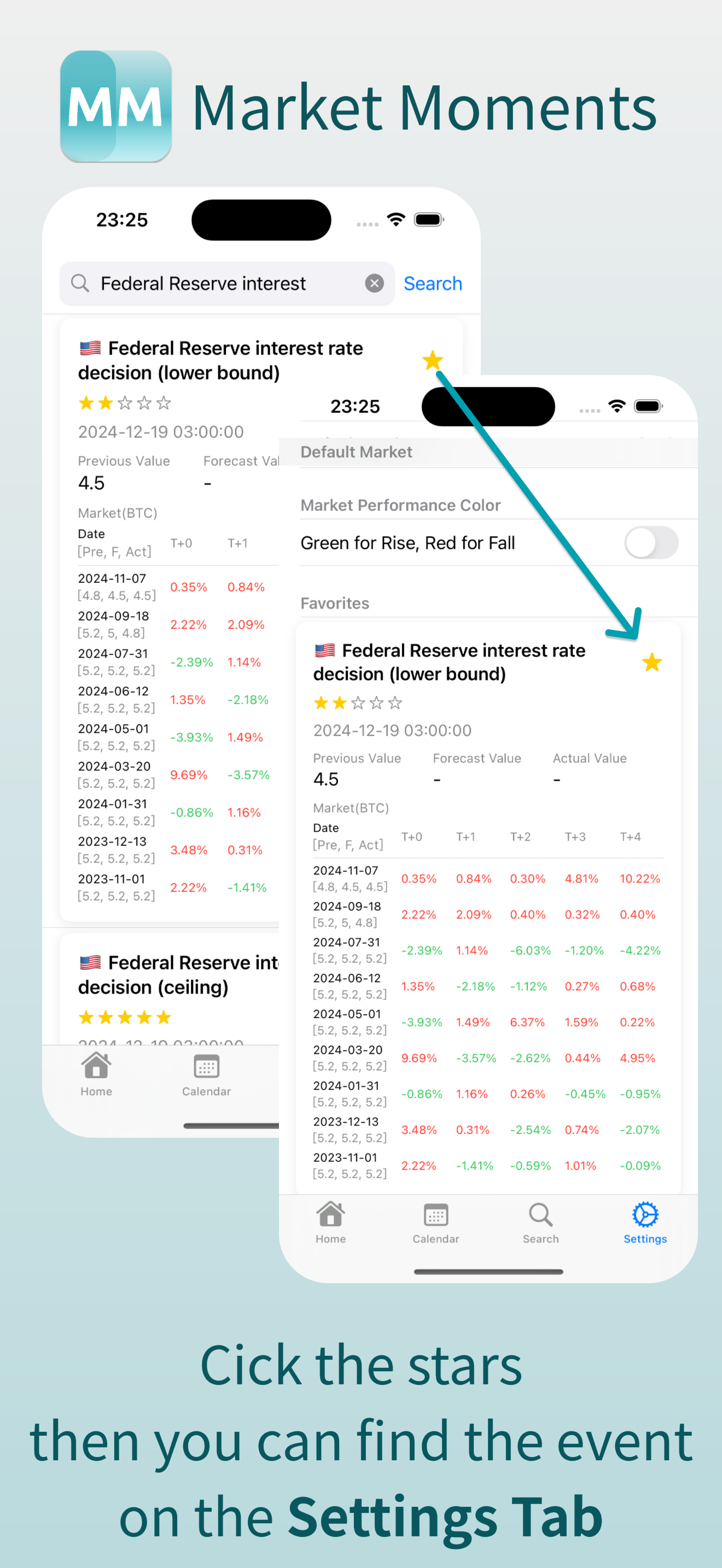

3. 搜索,你可以搜索历史上发生过的经济事件以及其对市场的影响

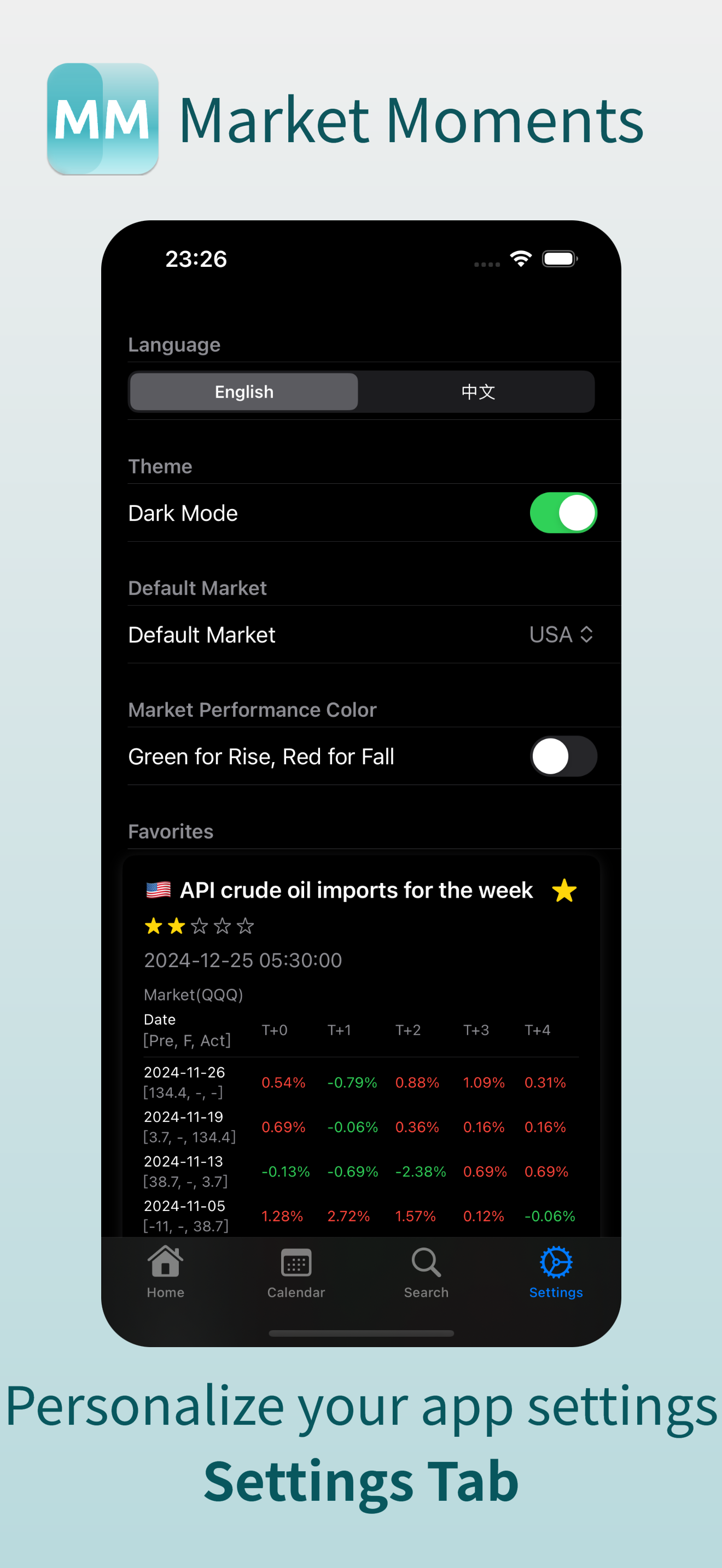

4. 收藏和自定义设置:点击右上角的小星星,你就可以收藏某个事件,避免重复查找。另外,在设置页面中,你还可以选择红涨绿跌/中英文/黑色模式等配置。

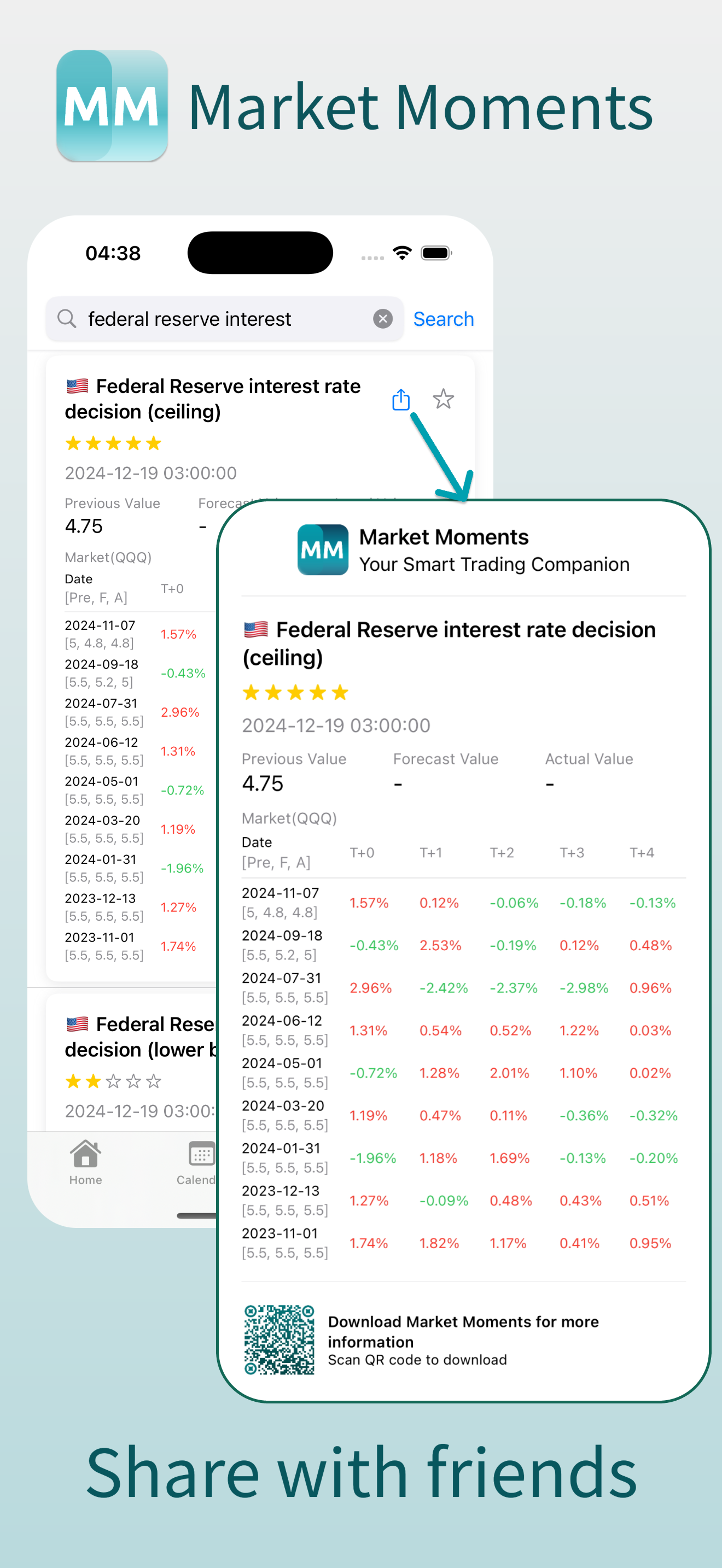

5.分享功能最后,你还可以通过分享按钮,将事件分享给你朋友:

不追求花哨的功能,只为满足最基础的需求 – 知道该看什么,什么时候看。

如果你也需要这样一个工具,欢迎在 App Store 搜索【Market Moments】。

很多喜欢玩量化的同学都想要找一个靠谱且低费率能做自动化的券商。

我之前也推荐过一个渠道,但是因为他们公司内部问题,之前的那个开户渠道也遗憾下线了,今天给大家找到了一个新的渠道,费率如下:

有需要的或有任何疑问的可以直接联系我的微信: 83493903 (备注开户) 进行开通,或扫描二维码开户,有专业人士会跟进后续的开户和功能开通。

以下是二七阿尔量化的AI小机器人关于Copart公司的分析。

科帕特(Copart)是一家美国德克萨斯州达拉斯的在线车辆拍卖和再营销服务商,在北美、欧洲和中东都有业务。

[积极因素]:

[潜在问题]:

分析:基于积极的发展和潜在的担忧,我预测Copart(CPRT)的股价将在未来一周内上涨3-4%(从2023年11月17日到2023年11月24日)。公司强劲的财务表现和增长,以及高流动性,表明它是一个稳健的投资。然而,高负债水平和潜在的存货管理效率不足是可能影响公司盈利能力的潜在问题。

总体而言,公司最近的表现和未来的增长潜力表明它是一个强大的投资。然而,投资者应密切关注公司的债务水平和存货管理,以确保这些问题不会显现出来。在短期内,公司的股价预计将继续上升,受到强烈的市场情绪和公司基本面的推动。

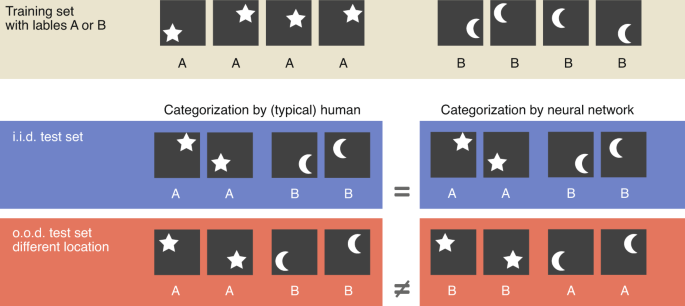

快捷学习(shortcut learning)是指神经网络在训练期间使用某些特定的捷径(shortcut)来完成任务,而这些捷径可能并没有真正理解任务的本质,而是通过记忆一些特定的输入-输出对来完成任务。这种学习方式可能会导致过拟合问题,并且对于新的输入数据可能会产生不准确的预测。

例如,在图像分类任务中,一个神经网络可能会倾向于使用一些表面特征(如颜色或形状)来判断图像属于哪个类别,而没有真正理解该类别的本质特征。这样的模型可能会在训练集上表现出色,但在测试集上的表现可能会受到影响,因为测试集中可能包含了一些不同于训练集的样本。

为了解决快捷学习问题,一些方法包括增加训练数据,使用正则化技术(如dropout),以及设计更复杂的神经网络架构等。

快捷学习通常适用于一些具有高度结构化和规则化特征的任务,例如语音识别、图像分类和机器翻译等。在这些任务中,数据的结构和规律性可以被网络用来发现一些规则和模式,以加速学习过程。此外,快捷学习在一些数据较少的任务中也可以得到较好的表现,因为模型可以从有限的数据中学习并利用一些常见的输入-输出模式来加快训练速度。

但是,快捷学习也存在一些问题,如过拟合和对新数据的泛化性能不佳等问题。因此,在应用快捷学习技术时需要谨慎选择并结合其他方法来提高模型的泛化性能和稳健性。

股市分类问题通常是一个高度复杂和非线性的问题,由于股票市场的复杂性,快捷学习可能并不适合用于该领域的任务。

股票市场的特征和趋势是难以预测和解释的,因此需要更深入和细致的分析和建模。相反,快捷学习更适合处理具有明显规则和结构的数据,例如语音、图像和自然语言处理等领域。

在股票市场的分类问题中,需要考虑各种不同的影响因素,例如市场走势、经济政策、公司业绩等等。因此,更适合使用一些复杂的深度学习方法来处理这些数据,例如循环神经网络(RNN)和卷积神经网络(CNN)。这些方法可以更好地捕捉到不同特征之间的复杂关系,并提高模型的泛化性能。

比如对于450W数据量的股市数据,由于数据量较大,可以考虑使用一些比较复杂的深度学习模型来进行建模。以下是几种可能适合的模型:

综上所述,对于450W数据量的股市数据,可以尝试使用一些复杂的深度学习模型,例如CNN、LSTM和注意力机制等,以提高预测的准确性和稳定性。但是,选择哪种模型还需要考虑具体的问题和数据特征,需要进行实验和调整来选择最适合的模型。